强积金制度

背景

强积金的重要性

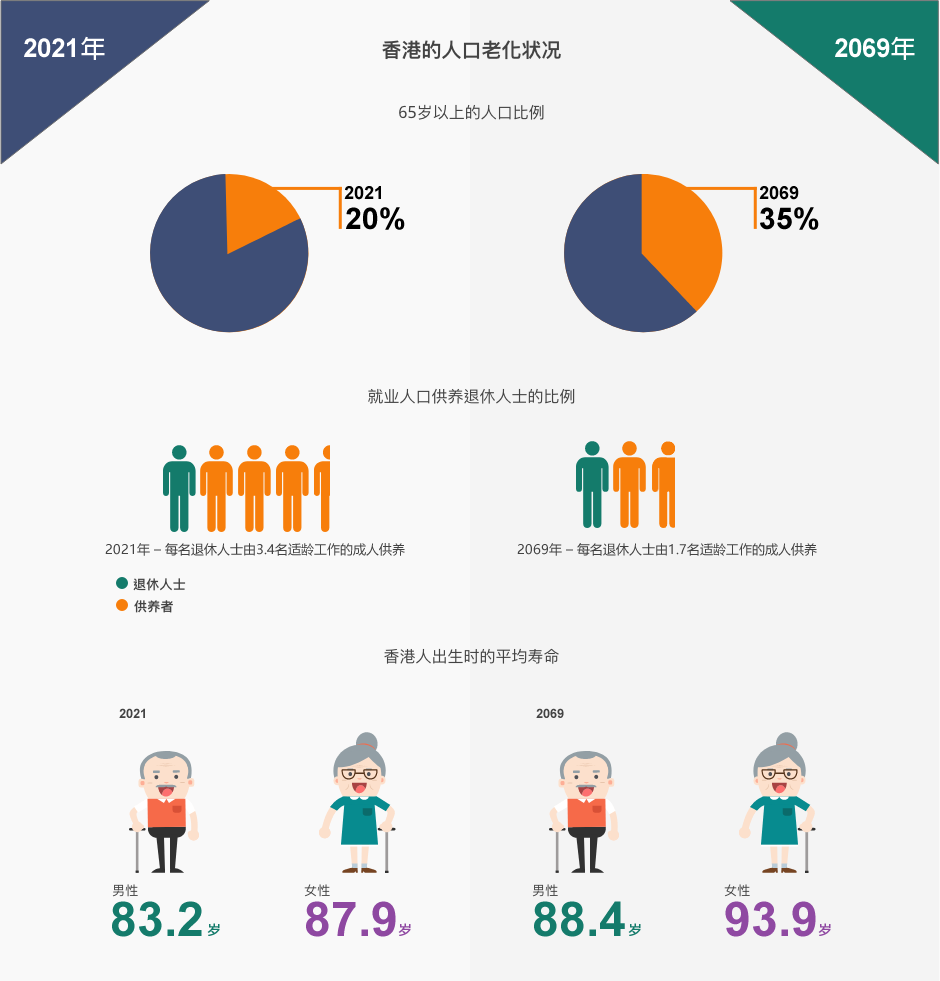

香港正面对人口急剧老化的挑战。随着整体人口不断老化,未来的就业人士须供养更多退休人士。

资料来源: 政府统计处

强积金的发展

强积金制度的设立是为就业人士的退休生活作储蓄,是香港退休保障制度中重要的部分。

本港於1995年制定《强制性公积金计划条例》(《强积金条例》),有关附属法例则於1998、1999和2000年通过。 而强积金制度在2000年12月开始实施。

世界银行倡议的多支柱退休保障制度

作为本港退休保障制度的第二支柱,强积金制度为打工仔提供基本的退休保障,与其他支柱1相辅相成。

1第一支柱除外。第一支柱不适用於香港。

在实施强积金制度前,本港只有约三分之一的工作人口享有退休保障。

随着强积金制度的实施,本港已有约八成半的就业人口享有退休保障,他们分别参与以下不同的退休计划:

- 强积金计划

- 职业退休计划

- 法定退休金或公积金计划(例如为公务员或补助及津贴学校教师而设的计划)