強積金制度

自願性供款/可扣稅自願性供款

稅務優惠

可扣稅自願性供款是唯一提供稅務優惠的自願性供款,帳戶持有人可在薪俸稅或個人入息課稅享稅務優惠。

扣稅上限

在2019-20課稅年度和隨後的每個課稅年度,扣稅上限為每年$60,000。上限為可扣稅自願性供款和合資格延期年金保費的合計上限。

如供款人於同一年度同時作出可扣稅自願性供款及購買合資格延期年金,扣稅額會先扣除可扣稅自願性供款部分,餘額則用作扣減合資格延期年金保費。

*合資格延期年金產品須符合保險業監管局發出的指引,其支付的保費才可以扣稅。

合資格人士

可扣稅自願性供款的優點

- 方便

合資格人士可自由選擇設有可扣稅自願性供款的強積金計劃,透過「積金易」平台開立帳戶及供款。

- 清晰

「積金易」平台每年會提供供款概要,方便計劃成員填寫報稅表。

- 靈活

可不定期、不定金額靈活供款,亦可以因應個人情況隨時增加、減少、停止或重新開始供款。

- 簡單

帳戶持有人可隨時將全數帳戶結餘轉移至其他強積金計劃的可扣稅自願性供款帳戶。

開立帳戶及供款

大部分強積金計劃均提供可扣稅自願性供款帳戶。合資格人士可在任何有提供可扣稅自願性供款帳戶的強積金計劃開立帳戶,及直接向強積金計劃作出供款,無須經僱主安排。

填寫報稅表

「積金易」平台每年會向計劃成員提供可扣稅自願性供款概要。供款概要會顯示該課稅年度所支付的可扣稅自願性供款,方便計劃成員填寫報稅表。

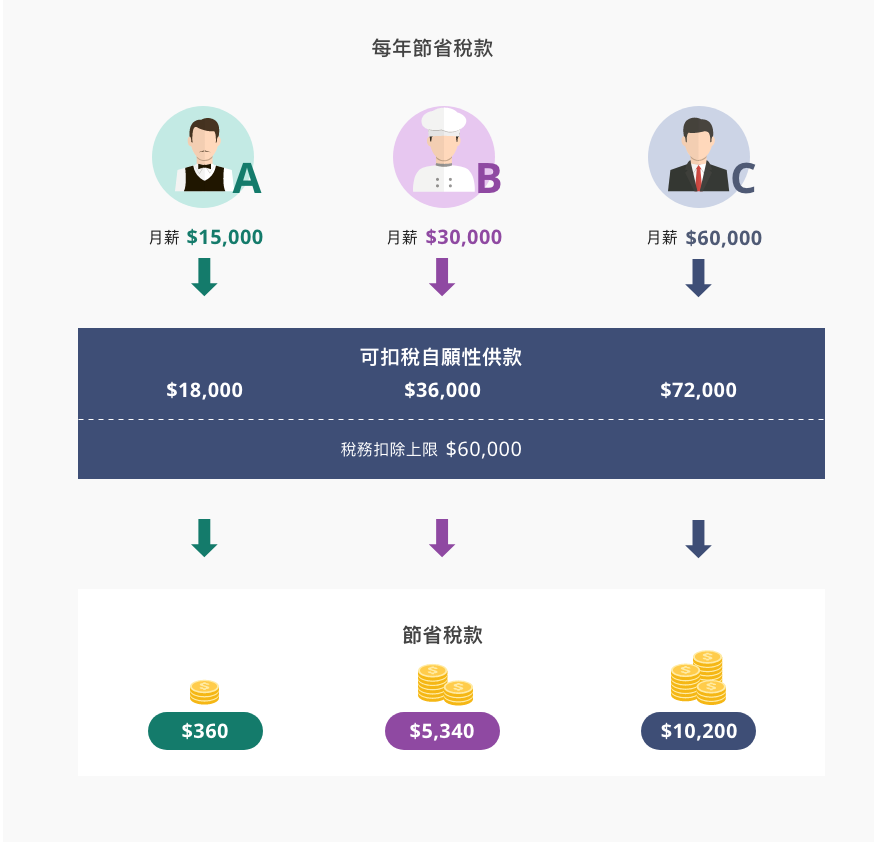

以不同收入的單身人士為例子:(可節省稅款以2026-27課稅年度的稅率計算)

以不同收入的單身人士為例子:(可節省稅款以2026-27課稅年度的稅率計算)

#2026-27課稅年度的扣稅額上限為$60,000,上限為可扣稅自願性供款及合資格延期年金保費的合計上限。

#假設只有基本免稅額及強制性供款稅務扣減的情況下,以該年收入10%作可扣稅自願性供款,計算可節省稅款。

#例子只作參考。個人可節省的稅款需視乎其收入、所享有的扣減額及免稅額、以及合資格延期年金保費,或可扣稅自願性供款金額等多個因素而定。

#假設只有基本免稅額及強制性供款稅務扣減的情況下,以該年收入10%作可扣稅自願性供款,計算可節省稅款。

#例子只作參考。個人可節省的稅款需視乎其收入、所享有的扣減額及免稅額、以及合資格延期年金保費,或可扣稅自願性供款金額等多個因素而定。

提取安排

可扣稅自願性供款須保存至65歲才可提取(符合法例訂明的特定情況除外) ,超出扣稅額的供款亦不能提早提取。

轉移安排

可扣稅自願性供款帳戶持有人可隨時將全數帳戶結餘轉移到其他強積金計劃的可扣稅自願性供款帳戶。