積金局

積金·誌

再談強制性儲蓄

在上個月的網誌中,我提到公積金「強制性」的道理。有朋友閱讀文章後向我表示,他自問是個投資達人,實在無須靠強積金,一樣可為自己作出合適的投資,壯大自己的退休儲蓄。

我當然相信香港社會臥虎藏龍,潛藏不少投資高手,但恐怕不諳投資的人更多。更重要的是人總有弱點,若非有一個強制性的制度,會有多少人可謹守投資紀律,定期定額作出供款,維持30、40年?強積金的特點就是幫助一般人建立理性的投資紀律。

強積金制度的設計有一個重要的投資概念,就是「平均成本法」。

投資市場風高浪急,要捕捉市況,談何容易。就如今年年初,股市借助去年的升勢,繼續大幅向好,有朋友便問我是否要把資金轉投股票市場;但話未說完,股市又急挫過千點。同樣的,不少人是在大市已經大跌之後,才沽出手上股票,希望等待熊市結束後,再次購入。但事實上,一般人再入市時,往往股市早已大幅回升了。

而強積金制度的特點,就是克服了這種常見的「高追低沽」投資錯誤,透過每月的定額供款,建立了一種投資紀律,不論市況好壞,都會買入基金單位。在單位價格高時,你會購入較少單位;在單位價格低時,你則可購入較多單位。長遠而言,「平均成本法」可以協助你將購入基金單位的成本「拉勻」,緩和短期市場波動對投資的影響,長遠為自己的退休儲蓄增值。

強積金制度涵蓋各項各業的打工仔,即使是基層或不諳投資的打工仔,也可透過強積金受惠於「平均成本法」,無須自行捕捉市況。

而強積金制度另一個可貴之處是供款額並沒有下限,即使是供款額只有一百幾十元,計劃成員仍然可以選擇將該一百幾十元投資於不同資產、不同市場的基金。試問市場上哪種投資產品,有如此低的入場門檻?

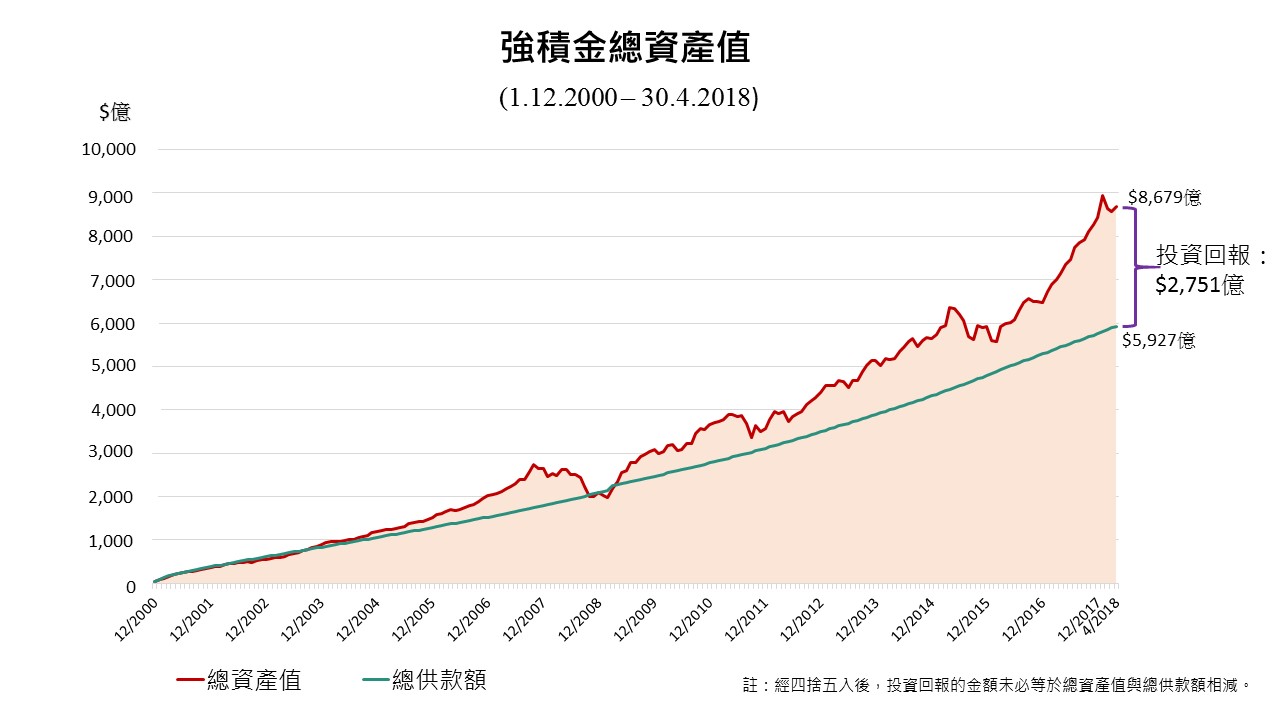

事實上,強積金的總資產在2018年4月底達$8,679億,當中$2,751億為已扣除費用及收費的淨投資回報,回報佔總資產三成以上。由此可見,強積金作為普羅大眾的儲蓄渠道,實在有其可取之處。

圖表:過去17年來強積金總資產(截至2018年4月30日)

黃友嘉博士

強制性公積金計劃管理局

主席