積金局

積金·誌

不設門檻 強積金助打工仔積少成多

實現目標貴乎持之以恆,可是培養規律又談何容易?例如很多都市人都明白經常做運動對健康有莫大裨益,並給自己定下每星期做兩次帶氧運動的目標,但往往堅持了一兩星期後,又因為疲累或沒時間等原因而放棄了。連續一個月堅持有規律地運動已經相當困難,更何況要持續數十年每個月撥出一定收入作為退休儲備?在強積金制度下,計劃成員便因制度的設計而有紀律地定期供款,為未來作出投資,及早為退休部署。

不過,有人可能會問,除了培養投資紀律,強積金作為退休投資有何優點?當然,市面上的金融產品林林總總,市民可各適其適,但作為為退休生活籌謀的起步點,強積金有其優點。首先,強積金基金採用匯集投資(又稱集體投資)的概念,與個人投資相比,以基金形式的投資享有更佳的規模經濟效益,兼且能有效地分散風險。

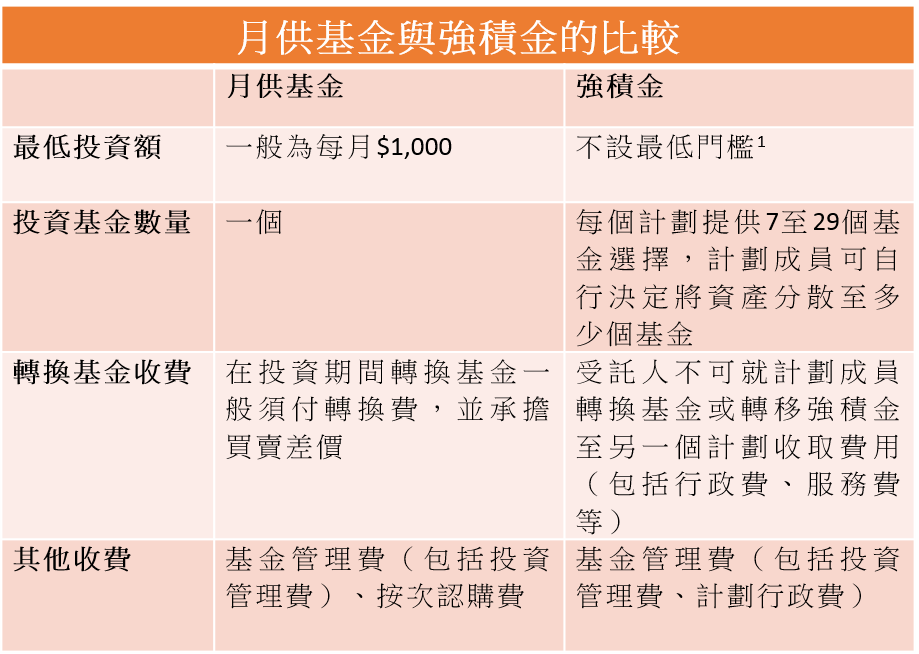

大家須明白,一般基層打工仔,以及在飲食和建造業常見的「散工」,每月可撥作投資的資金,往往不足以購買市面上的投資產品。環顧市面上的月供股票或月供基金計劃,一般都設有最低「入場費」。以月供基金為例,最低投資額一般為每月$1,000,大部分只可投資一個基金,而且轉換基金時亦須承擔買賣差價,同時要按次繳付認購費、轉換基金費用等。

強積金基金均不設任何門檻1。只要是納入強積金制度的就業人士,無論你月入多少,全職、兼職或是散工,也可「入場」,你的供款將自動分散投資於不同資產、不同市場、由各大金融機構管理並受嚴格規管、透明度甚高的強積金基金,無須大費周章。

打工仔可因應自己的需要,選擇一個或多個強積金基金作投資,成員更可隨時更改投資基金組合,基金買賣亦沒有差價,轉換基金或贖回基金等,都不需要額外繳費。

強積金的設計,就是匯集大量小額供款進行投資。打工仔不會因為資金不足或知識所限,而未能作出投資。透過強積金計劃,基金投資與退休財富積聚已不再是持有大量資產人士的專利。剛投入社會工作的年青人甚至可從管理強積金的過程中掌握基本的投資技巧,日後可學以致用,更有效地管理其他投資。

強積金乃長線投資,投資期動輒三、四十年,計劃成員實可透過強積金積少成多。根據積金局最新的強積金帳戶資產分析,約有11萬個供款帳戶自強積金制度於2000年12月成立時已開立並仍然活躍,這些帳戶17年來平均累積了約$38萬強積金2。若一對夫婦同時是該11萬個帳戶持有人士,他們只是過了投資期的一半,便已合共累積$76萬強積金,如他們的強積金繼續累積下去,這將會是一筆可觀的退休儲蓄,正正反映強積金為成員增值的力量。

黃友嘉博士

強制性公積金計劃管理局

主席

1. 指強制性供款部分

2. 指在2017年12月仍然活躍的供款帳戶,其金額是由強制性供款所產生的累算權益