積金局

積金·誌

針對人口老化 加強退休保障

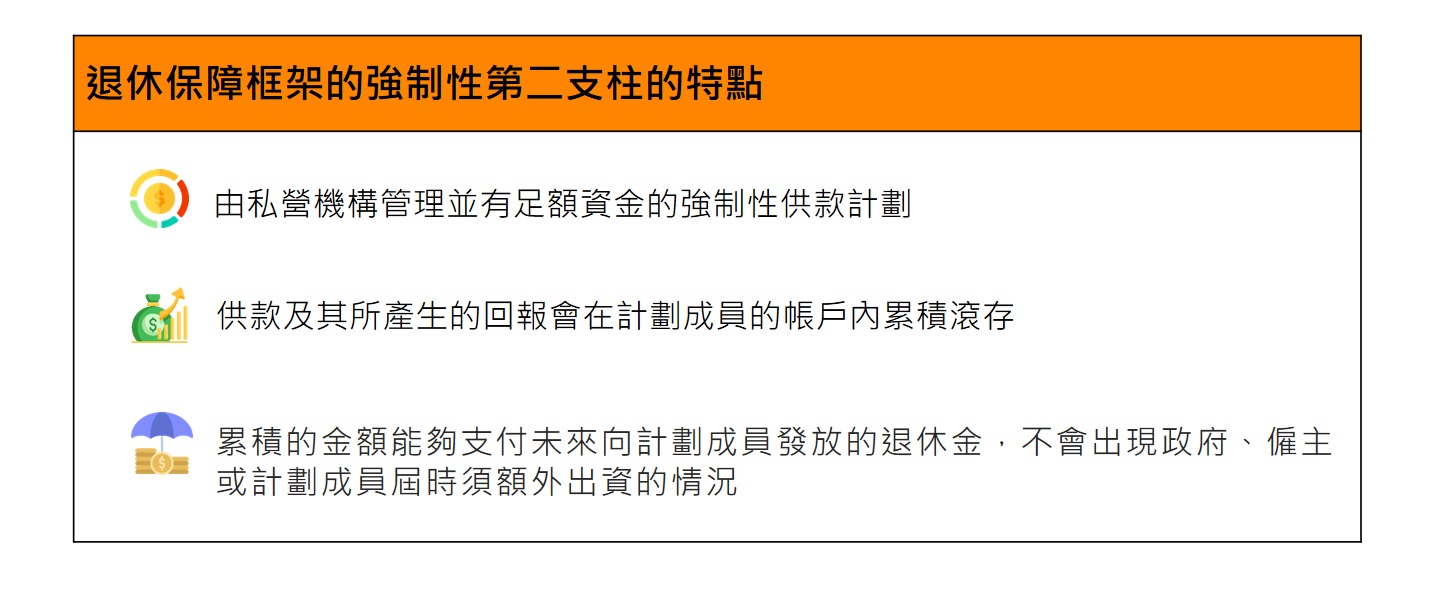

環顧全球人口老齡化的趨勢,各地的公共財政面對不同程度的壓力。在此背景下,強積金制度的優勢就更加明顯。作為世界銀行提出的多支柱退休保障框架的強制性第二支柱,強積金是有足額資金的強制性供款計劃,累積的金額能夠支付未來向計劃成員發放的退休金,不會出現政府、僱主或計劃成員屆時須額外出資的情況,在財政上能持續運作,亦不會因為人口老化而加重了年輕供款人的負擔。

根據經濟合作組織數據,全球實施強制性第二支柱的地區,由2000年(即強積金制度推出年份)的11個,增至2021年的39個,可見越來越多地方認同界定供款私營退休金制度,通過為在職人士建立退休生活儲備,避免把支付退休金的責任轉嫁給下一代承擔。

強積金旨在為市民提供基本的退休保障,須與退休保障框架下其他支柱相輔相成。除擔當強制性第二支柱的角色外,強積金制度亦同時具備自願性第三支柱的功能(即加強自願性儲蓄),鼓勵在強制性供款以外作出額外自願性供款,進一步提升退休保障。

進一步加強年長僱員退休儲備

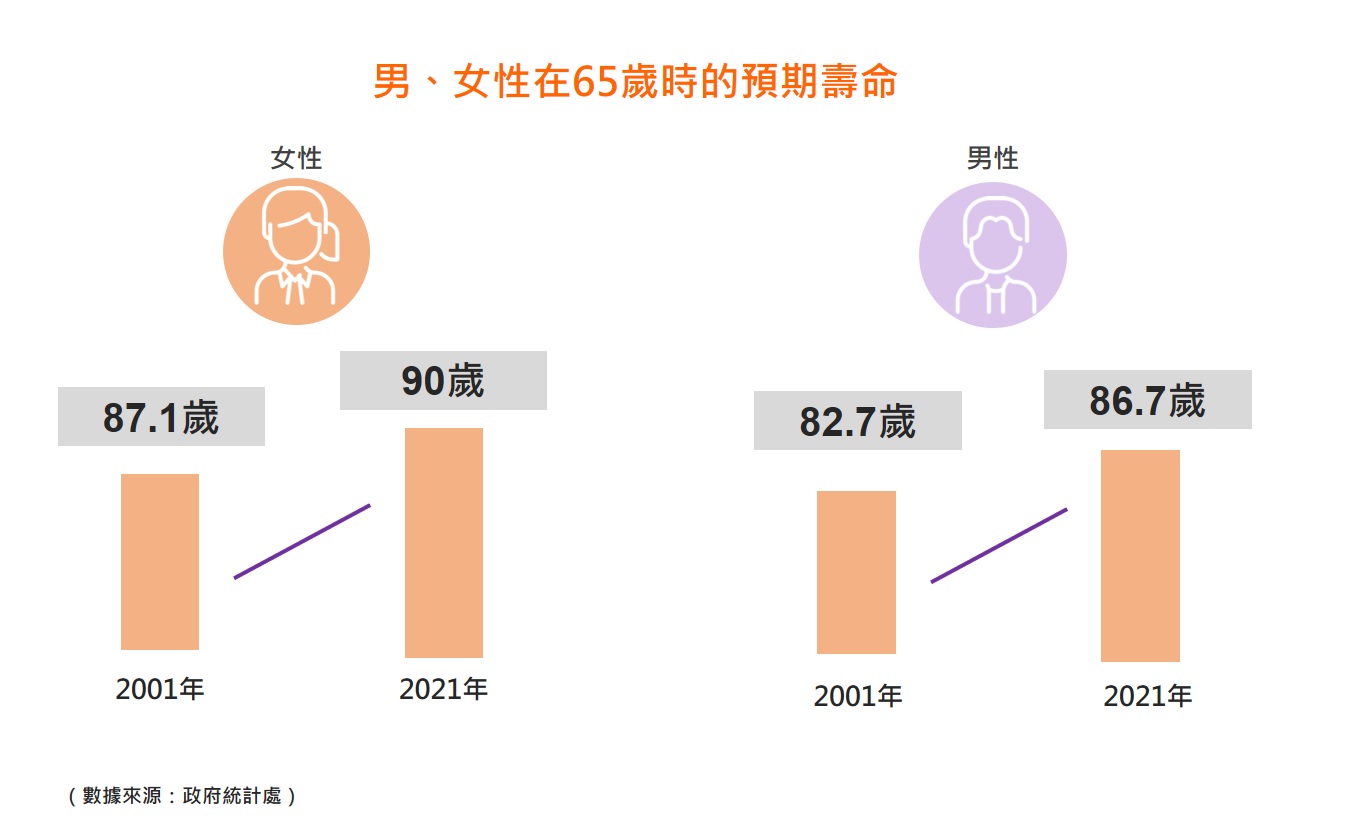

根據截至2022年底的臨時數字,65歲或以上的人口約157萬,佔全港人口超過兩成。根據政府統計處的數據,男性及女性在65歲時的預期壽命由2001年的82.7歲及87.1歲分別增至2021年的86.7歲及90歲。很多長者過了傳統退休年齡仍「有心有力」,願意繼續工作,亦有越來越多僱主看重年長員工的經驗,樂意繼續聘用他們。

現時僱主為其僱員作出的強積金供款可獲稅務扣減,上限為有關僱員的薪酬總和的15%。在2022年內,約21,400名65歲或以上的僱員獲約12,500個僱主作強積金自願性供款,供款額合共約為$3.53億。

財政司司長在剛發表的2023-24年度《財政預算案》中建議,提高僱主為65歲或以上僱員作強積金自願性供款的稅務扣減,由現時該等開支的100%增至200%。將有關稅務誘因倍增,可以鼓勵更多僱主為65歲或以上的僱員作強積金自願性供款,強化年長僱員的退休儲備,讓強積金制度發揮更大的退休保障功能,並增加僱員在65歲後繼續受聘的吸引力。

在新建議下,僱主如為一位65歲或以上月薪$15,000的僱員按月薪作5%的強積金自願性供款,在計算應評稅利潤的各項開支費用時,僱主就該僱員向強積金計劃支付的自願性供款獲准扣除金額將由$9,000 提升至$18,000(即$15,000 x 5% x 12 x 200%)。假設僱主的利得稅稅率1為16.5%,該僱主在年度內可額外節省約$1,500的稅款,合共節省$2,970(即$18,000 x 16.5%)的稅款。

我認為這建議是一個三贏方案,既有助增加銀髮族的退休儲蓄,同時讓願意提供強積金自願性供款的僱主享有更佳的稅務誘因,亦為社會釋放更多勞動力。積金局會全力配合政府當局,協助政府制定有關落實細節和推行這項建議措施。

有鑑於香港居民預期壽命增長,將退休的強積金計劃成員可考慮按個人需要及財務狀況,在退休後仍然維持適當投資。他們可以選擇將部分或整筆強積金保留在計劃內繼續投資。當然,能越早作退休保障的部署,效果就越顯著,所以我十分鼓勵在職的計劃成員作額外強積金可扣稅自願性供款,盡早為未來做好準備。

積金局主席

劉麥嘉軒

1. 由2018-19課稅年度起:

- 法團首$2,000,000的應評稅利潤的利得稅稅率為8.25%;

- 法團應評税利潤中超過$2,000,000的部分的利得稅稅率為16.5%;

- 法團以外的業務首$2,000,000的應評稅利潤的利得稅稅率為7.5%;以及

- 法團以外的業務應評税利潤中超過$2,000,000的部分的利得稅稅率為15%。