積金局

積金·誌

TVC為你的退休儲備增值

為了讓打工仔女進一步壯大退休儲備,提升退休保障,積金局一直鼓勵打工仔女在強制性供款之外作自願性供款。強積金可扣稅自願性供款(Tax-deductible Voluntary Contributions (TVC)),就是透過稅務誘因,鼓勵打工仔女額外供強積金,先儲未來錢。打工仔女越早開始儲蓄或投資,便可越早享有複息效應的好處。時間越長,複息效應的威力便越大。

現在踏入5月,又是一年一度的報稅季節,積金局提醒在剛過去課稅年度(即2022年4月1日至2023年3月31日)已供TVC的朋友,記得在報稅表填報TVC金額,以享薪俸稅或個人入息課稅稅務扣除。扣除額上限為每年$60,0001,以現時最高的稅率(即17%)計算,每年最多可以節省$10,200稅款。在填寫報稅表時,可參考強積金受託人向計劃成員發出的TVC概要,當中會顯示該課稅年度所支付的TVC,方便大家填寫報稅表,以享稅務優惠。

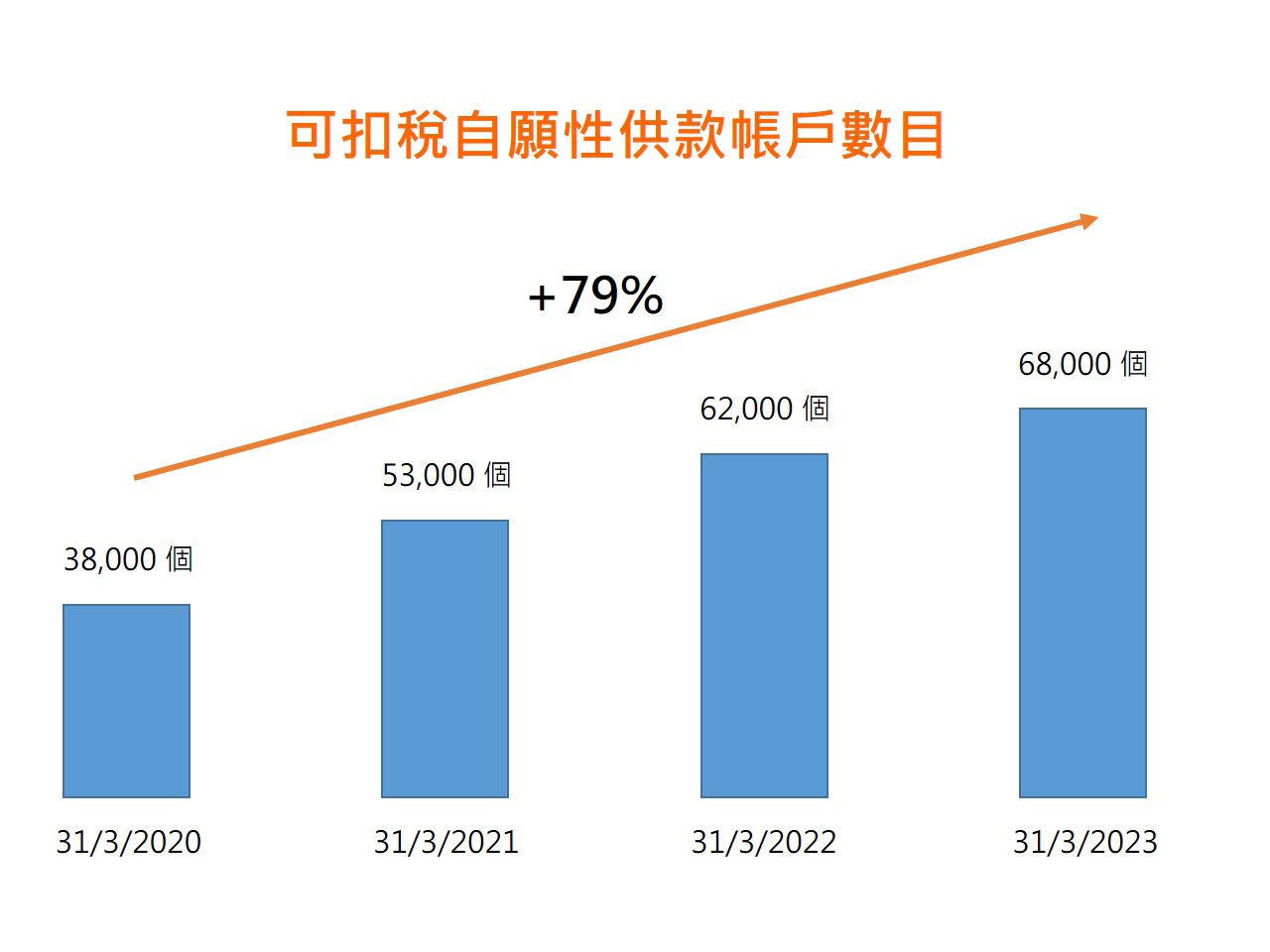

TVC靈活自主 推出4年受打工仔歡迎

TVC推出至今剛滿4年,其帳戶數目每年穩步上升,反映透過TVC為退休早作籌謀的意識逐漸提升。截至今年3月31日,TVC帳戶數目約68,000個,比去年同期上升一成,相對TVC推出的第一年,即2020年3月31日,高出79%。當中約三分一的TVC帳戶由45歲以下的計劃成員持有,可見不少年輕的計劃成員,雖然距離退休尚有二、三十年,但亦重視及早為退休保障作部署。

隨著整體經濟從疫情中逐漸復常,打工仔女可充份把握TVC靈活供款的優點,為退休儲備增值。計劃成員開設TVC帳戶後,可因應自己的個人財政狀況及能力,自行決定TVC的供款次數及金額,亦可隨時調節或暫停供款,甚至可將整筆TVC帳戶結餘轉移至其他強積金計劃的TVC帳戶。隨著經濟慢慢好轉,我鼓勵計劃成員保持定期供TVC的習慣,甚或增加供款,未雨綢繆。

作TVC加強退休保障

強積金是長線投資, TVC亦會透過複息效應隨年月增長滾存增值,連同強制性供款所累積的強積金,使退休生活更添保障。假如一名現時45歲的強積金計劃成員,除了每月作$3,000的強制性供款外(包含僱主供款部份),若他亦連續每月作出$5,000 TVC(即每年$60,000 TVC),假設平均每年的投資淨回報為3.7%2。20年後,估算從TVC所產生的強積金接近$180萬,再加上強制性供款於同期所累積的強積金,估算合共超過$280萬3。

財政司司長在2023-24年度的《財政預算案》中建議另一項鼓勵強積金自願性供款的措施,提高僱主為65歲或以上僱員作強積金自願性供款的稅務扣減,由現時該等開支的100%增至200%。這個建議既可讓願意為僱員提供強積金自願性供款的僱主享有更佳的稅務誘因,又有助增加銀髮族的退休儲蓄,更可為社會釋放更多勞動力,讓有經驗的勞工繼續為經濟增長作出貢獻,是一個三贏方案,積金局十分支持,現正積極配合政府研究執行細節。

積金局主席

劉麥嘉軒

1. 此上限為TVC及合資格延期年金保費的合計金額。

2. 假設該名強積金成員投資於混合資產基金,自2000年12月強積金制度實施以來,截至2023 年3月,該類基金平均的年率化淨回報(扣除收費及費用)為3.7%。

3. 有關強積金的估算為未來值,並未反映通貨膨脹的影響。例子僅作示例用途,並不表示從TVC所產生的強積金,必定會達到該水平。