積金局

積金·誌

定期檢視強積金 以長線投資為目標

積金局經常提醒打工仔女定期檢視自己的強積金投資組合(例如每半年或一年),建立積極管理強積金的良好習慣。2023年已將近過了一半,是時候作「半年中期檢討」。在檢視的過程中,大家可能比較關心投資表現。在這方面,大家要緊記強積金是長線投資,與短線炒賣股票的概念截然不同,強積金在平均成本法下,長時間定期供款作投資有助「拉勻」購入單位的成本,緩和短期市場波動對投資的影響。打工仔女應著眼各類強積金基金的長期表現,瞭解它們的潛在風險、投資目標、開支比率,以便作出更明智的投資決定。

股票及混合資產基金類別長期表現較佳

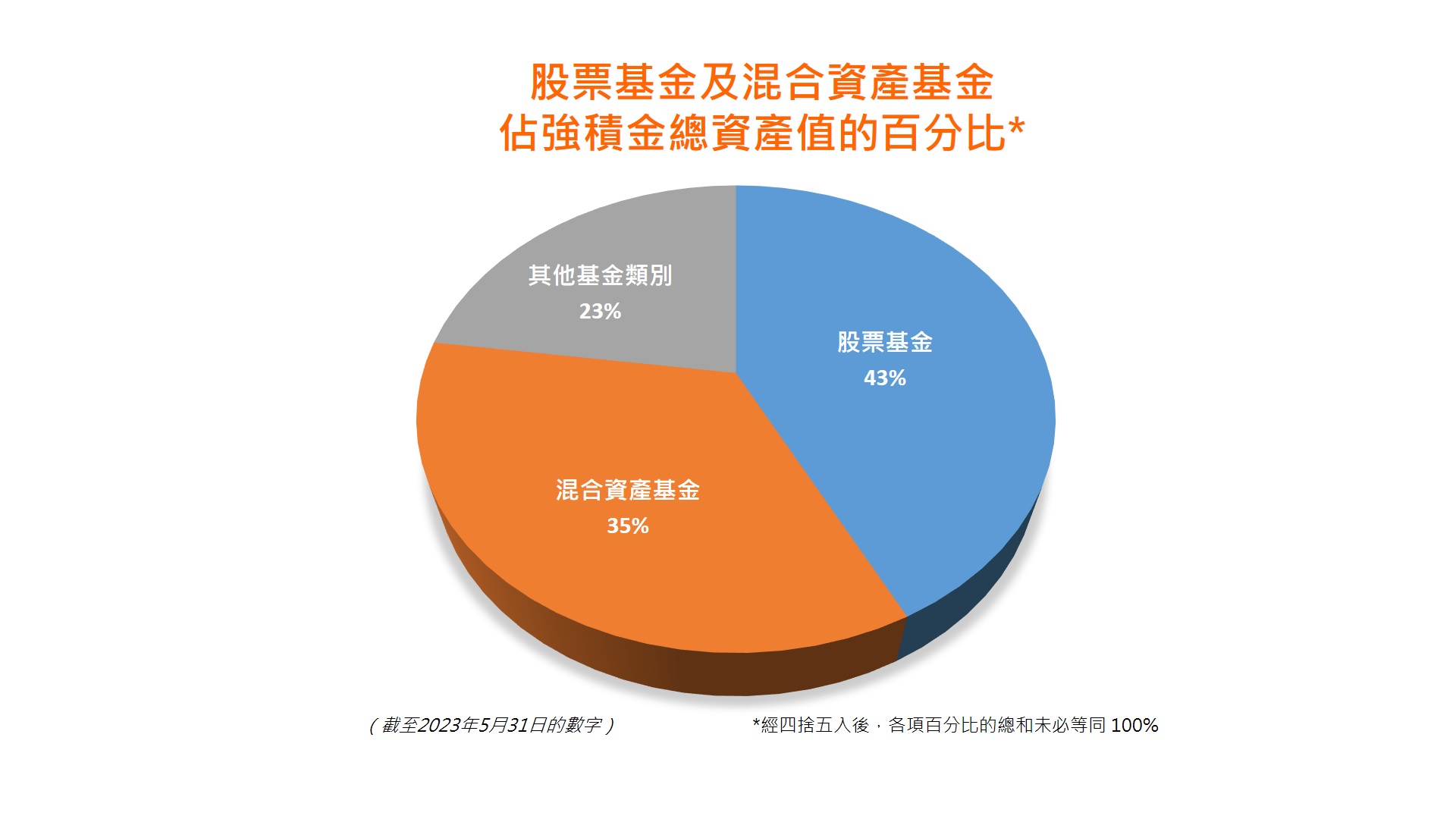

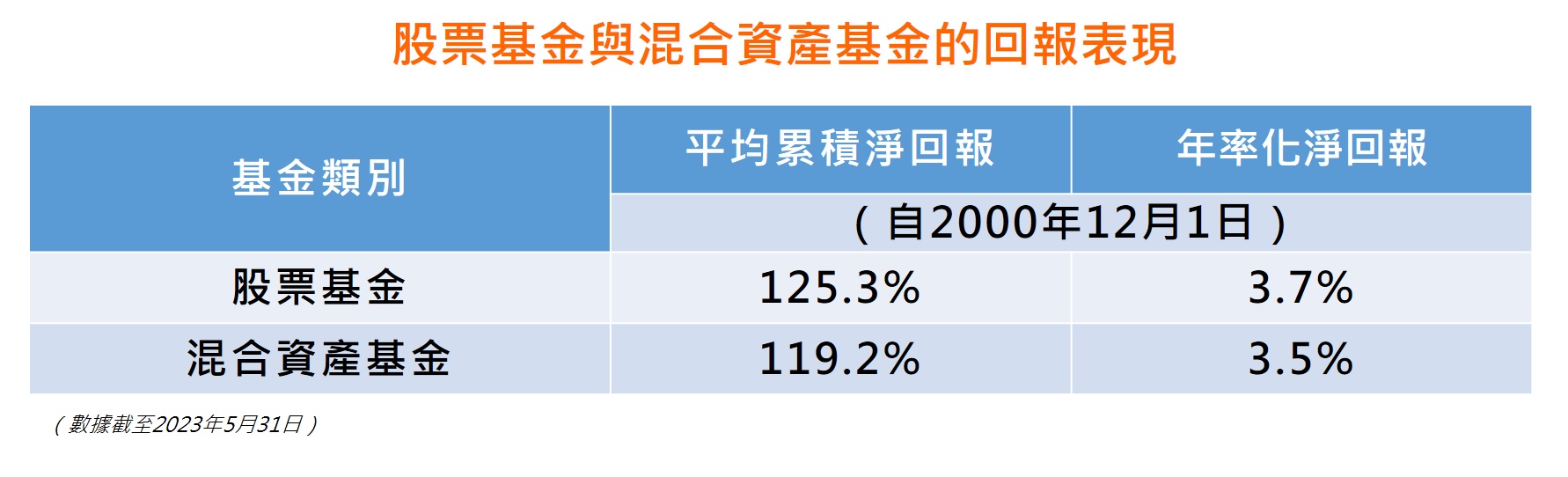

自強積金制度在2000 年12月1日實施以來,各類強積金基金的長期表現都錄得正回報,為打工仔女的退休儲備增值。其中,合共佔強積金總資產值近8成的股票基金及混合資產基金,自制度實施以來截至今年5月31日,這兩類基金的平均累積淨回報分別達125.3%和119.2%,表現為各基金類別之冠。

打工仔女要留意進取型基金雖然有潛質帶來較高回報,但同時亦伴隨較高的投資風險,因此打工仔女應該按自己的人生階段及風險承受能力,揀選合乎自己投資目標的基金。對於年輕的打工仔女來說,由於有相對較長的投資期去抵禦市場短期的波動,一般而言風險承受能力較高,可考慮選擇較進取的強積金基金,配合複息效應所帶來的優勢,以爭取較高的回報。

強積金投資過於保守長遠未必合適

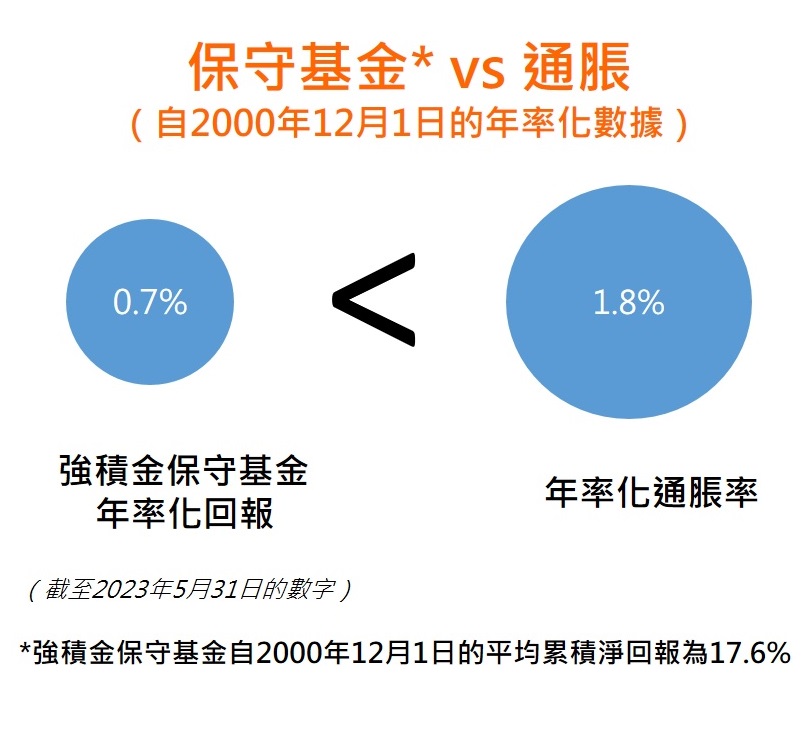

每當市場出現波動時,我們總會聽到坊間有聲音建議打工仔女「變陣」,將強積金投資於被形容為較穩陣的保守基金,甚至以此為長遠的強積金投資策略以迴避投資風險,究竟這說法是否合適,就必須先瞭解這類基金的特質。強積金保守基金以港元短期銀行存款及短期債券為投資工具,風險雖然相對較低,但同時預期回報亦較低,長遠而言其回報往往不敵通脹,對於距離退休仍有一段長時間的打工仔女,保守基金並非合適的投資選擇。

我呼籲打工仔女不要試圖因短期市場走勢而轉換基金,避免「高買低賣」得不償失。他們應該認清自己的投資目標,同時瞭解各類強積金基金的特點,才作出投資及調配的決定。分散投資能有助減低投資組合的風險。強積金制度提供不同市場及資產類別的基金,讓打工仔女建立多元化的投資組合。

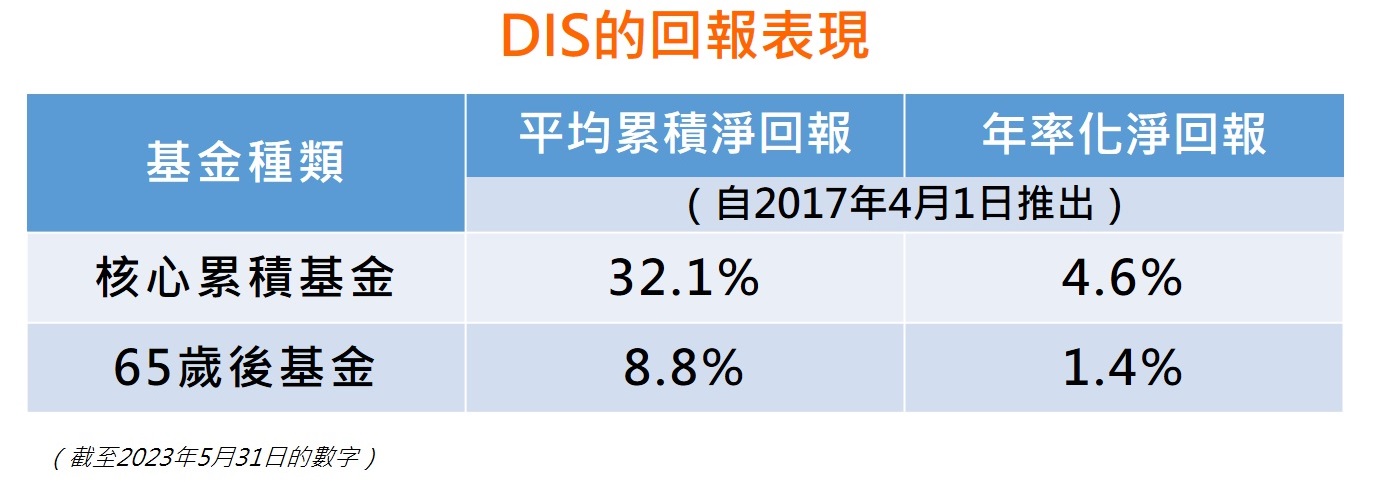

至於缺乏投資知識和時間管理強積金的打工仔女,可考慮預設投資策略(default investment strategy(DIS))。自DIS在2017年4月1日推出以來至今年5月,旗下的核心累積基金1及65歲後基金2的平均累積淨回報分別為32.1%及8.8%,而它們的年率化淨回報分別為4.6%及1.4%。

DIS設有「隨齡降險」的自動調節機制,按打工仔女年紀增長,由50歲開始自動逐年調整投資於股票及債券的比重,減低他們於接近退休年齡時所面對的投資風險,適合長期退休投資。同時,DIS採納分散投資的原則,基金資產分布於環球股票及債券市場,有助分散地區及資產類別的風險,並設有收費上限,可謂攻守兼備。

積金局主席

劉麥嘉軒

1. 核心累積基金:60%投資於風險較高的資產(主要為環球股票),其餘為風險較低的資產(主要為環球債券)。此基金類別佔投資於DIS的資產約75%。

2. 65歲後基金:20%投資於風險較高的資產(主要為環球股票),其餘為風險較低的資產(主要為環球債券)。