積金局

積金·誌

增退休儲備 宜早不宜遲

臨近年尾,節日氣氛逐漸濃厚,在各式各樣的市場推廣下,相信打工仔女的消費意欲亦會相應提高。打工仔女打算花費一筆慰勞自己也可以理解,不過大家亦可趁著年尾,為自己送贈一份增加未來退休保障的禮物。

強積金的目的是為就業人士提供基本退休保障。強積金制度同時發揮自願性儲蓄的功能,打工仔女想增加退休儲備,可以考慮作自願性供款。

TVC發揮自願性儲蓄的功能

強積金可扣稅自願性供款(Tax-deductible Voluntary Contributions (TVC))自2019年推出,目的是透過稅務誘因,鼓勵打工仔女額外供強積金,先儲未來錢,壯大退休儲備,為退休生活的開支作更充足準備。TVC供款人可享薪俸稅或個人入息課稅扣稅優惠,扣稅額上限為每年$60,000 (上限與合資格延期年金保費合計)。如果以最高稅率17 %計算,每年最多可節省$10,200的稅款。

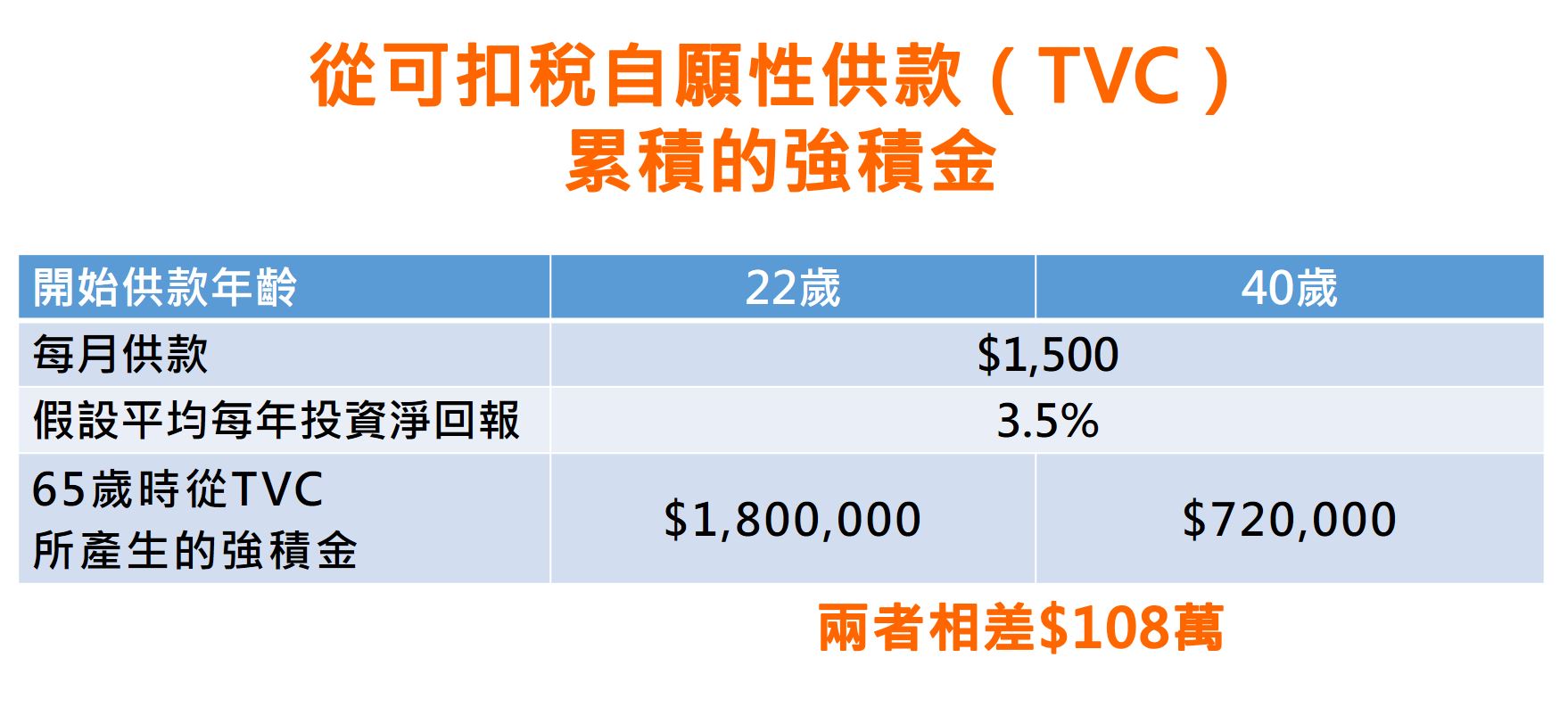

打工仔女越早作自願性供款,滾存時間越長,複息效應的威力就越大。假設一位計劃成員由22歲踏入職場開始,每個月撥出$1,500作TVC(即每年儲$18,000,若以最高稅率17%計算,該位計劃成員同時可享$3,060稅務優惠,實際只須付出$14,940),假設平均每年的投資淨回報為3.5%1,到65歲退休時,估計從TVC所累積產生的強積金接近$180萬2。若該名計劃成員在40歲時才開始每月供同等金額的TVC,到65歲退休時,估算從TVC所產生的強積金接近$72萬,較上個例子所累積的強積金少約$108萬,清楚說明越早做額外強積金自願性供款的好處。

強積金的目的是為就業人士提供基本退休保障。強積金制度同時發揮自願性儲蓄的功能,打工仔女想增加退休儲備,可以考慮作自願性供款。

TVC發揮自願性儲蓄的功能

強積金可扣稅自願性供款(Tax-deductible Voluntary Contributions (TVC))自2019年推出,目的是透過稅務誘因,鼓勵打工仔女額外供強積金,先儲未來錢,壯大退休儲備,為退休生活的開支作更充足準備。TVC供款人可享薪俸稅或個人入息課稅扣稅優惠,扣稅額上限為每年$60,000 (上限與合資格延期年金保費合計)。如果以最高稅率17 %計算,每年最多可節省$10,200的稅款。

打工仔女越早作自願性供款,滾存時間越長,複息效應的威力就越大。假設一位計劃成員由22歲踏入職場開始,每個月撥出$1,500作TVC(即每年儲$18,000,若以最高稅率17%計算,該位計劃成員同時可享$3,060稅務優惠,實際只須付出$14,940),假設平均每年的投資淨回報為3.5%1,到65歲退休時,估計從TVC所累積產生的強積金接近$180萬2。若該名計劃成員在40歲時才開始每月供同等金額的TVC,到65歲退休時,估算從TVC所產生的強積金接近$72萬,較上個例子所累積的強積金少約$108萬,清楚說明越早做額外強積金自願性供款的好處。

TVC供款具靈活性

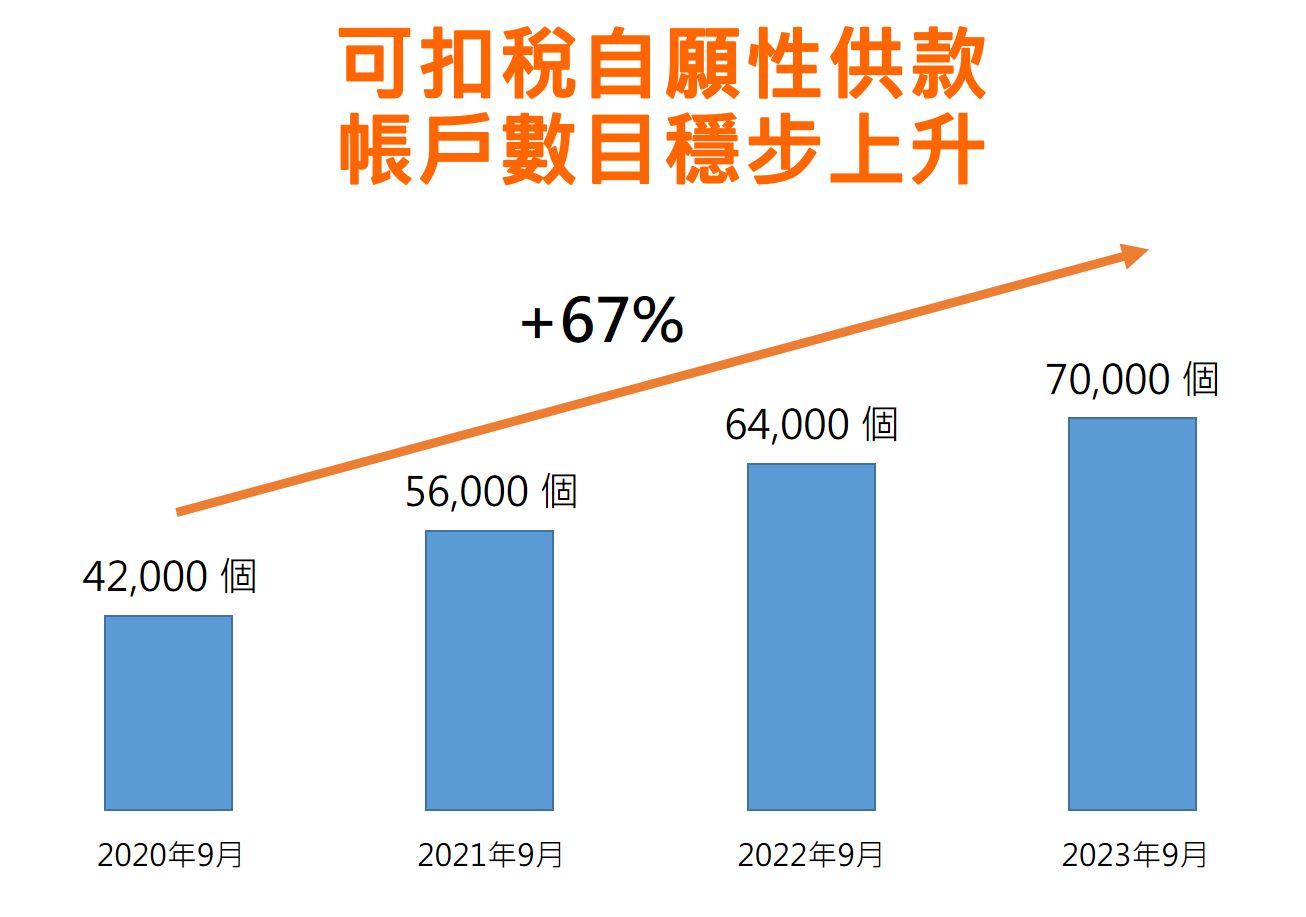

TVC推出四年多以來, 帳戶數目每年穩步上升,至今年9月30日,TVC帳戶數目約70,000個,比去年同期上升一成,相對三年前2020年9月高出67%。由TVC推出至2023年9月,TVC總供款額達$92億。

除了可扣稅優惠外,TVC供款亦具靈活性,任何人,不論僱員、自僱人士,只要有強積金戶口,或參與職業退休計劃的打工仔女,都可以在心儀的強積金計劃開設 TVC 帳戶,並可按個人財政狀況,調節供款額及次數。除了定期按月供款的模式,打工仔女亦可善用年終花紅作一筆過TVC供款。約有四分三的TVC帳戶選擇彈性供款的模式,即是一筆過或多次供款的模式。

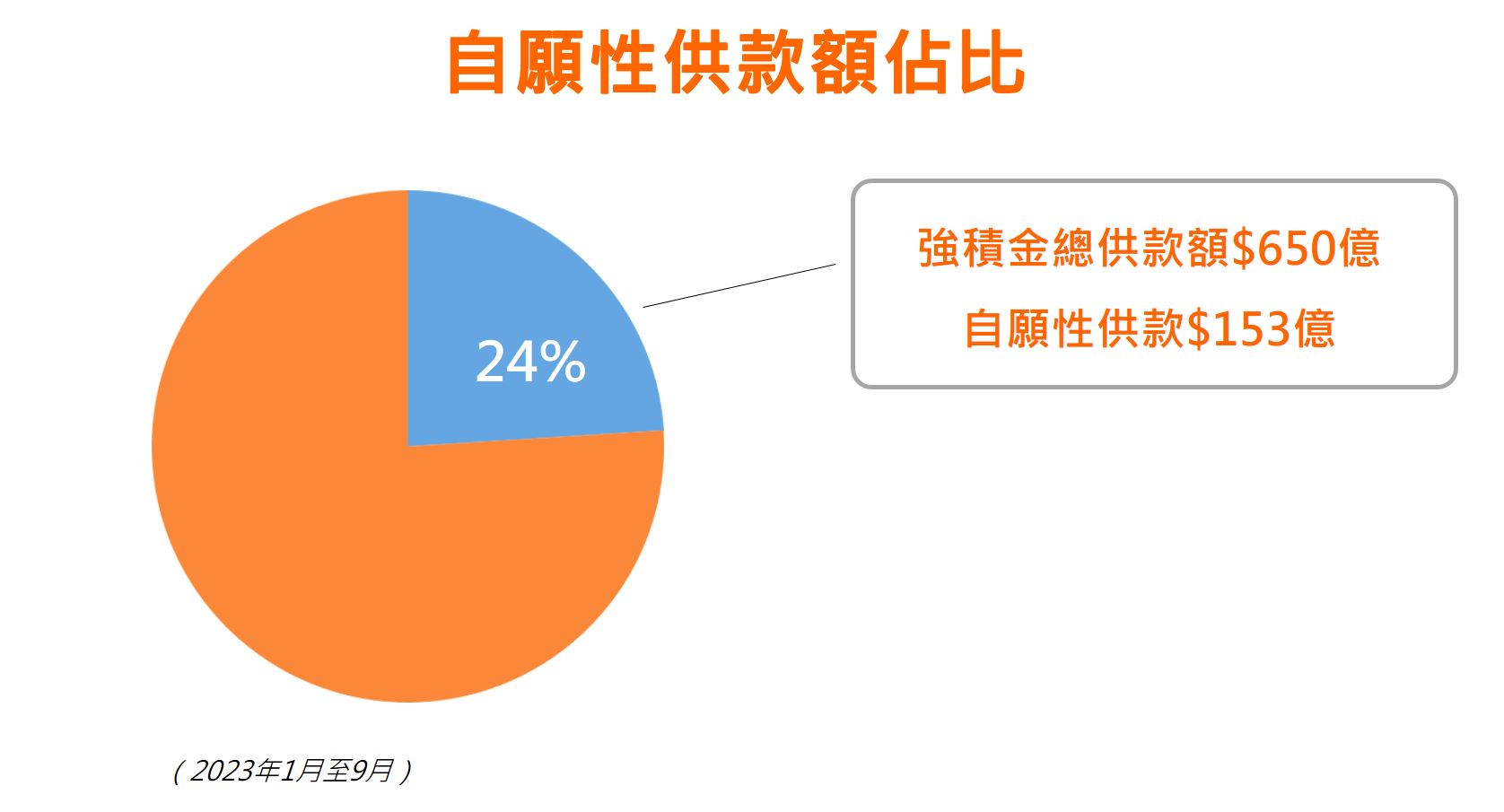

另外,僱主在加強僱員退休保障方面亦擔當重要角色。由今年年初至9月底,在強積金$650億的總供款額中,$153億為自願性供款(約24%),當中僱主自願性供款部分佔78%。

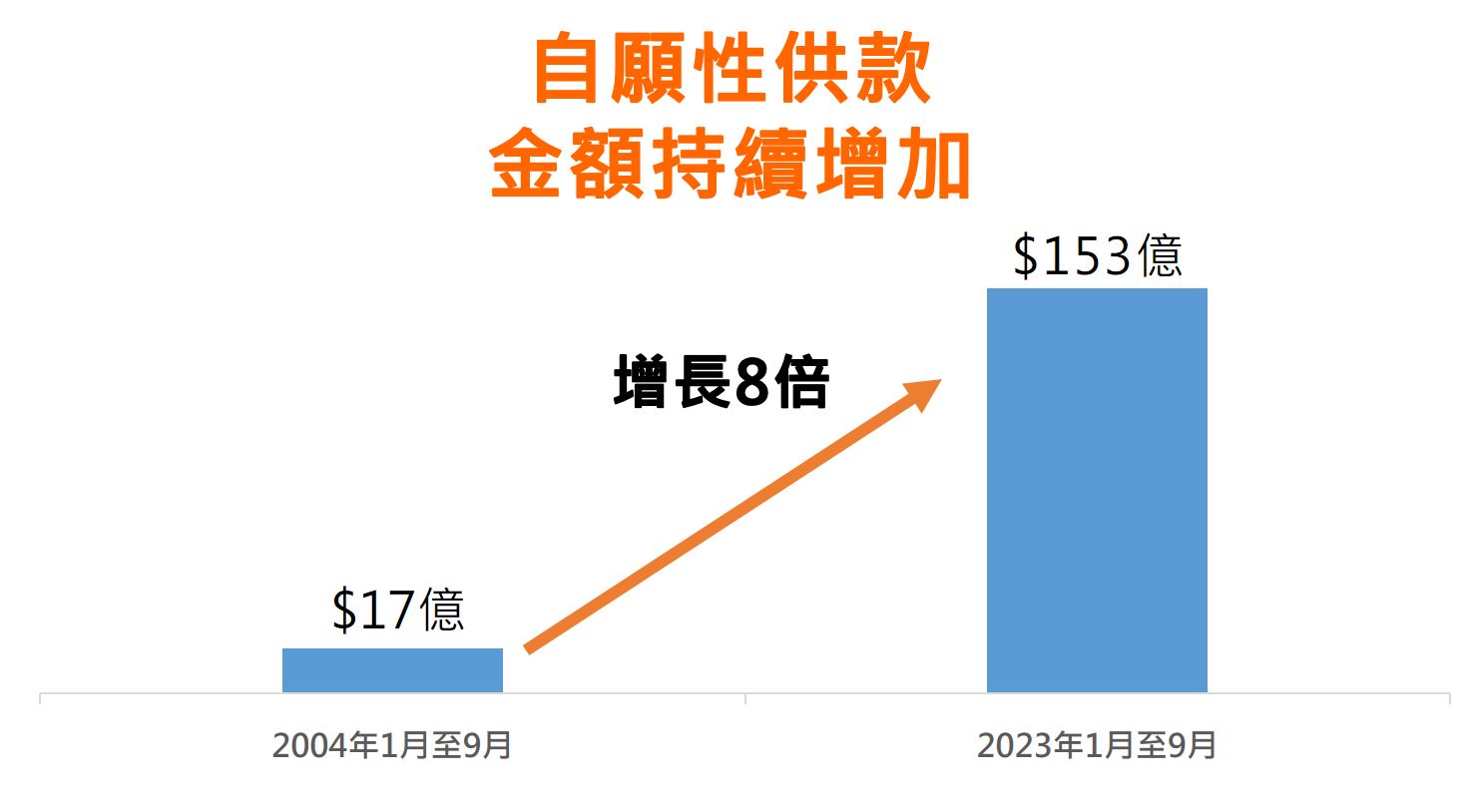

我亦留意到整體自願性供款金額,自2004年開始數據統計首9個月的$17億,增加8倍至2023年首9個月的$153億。

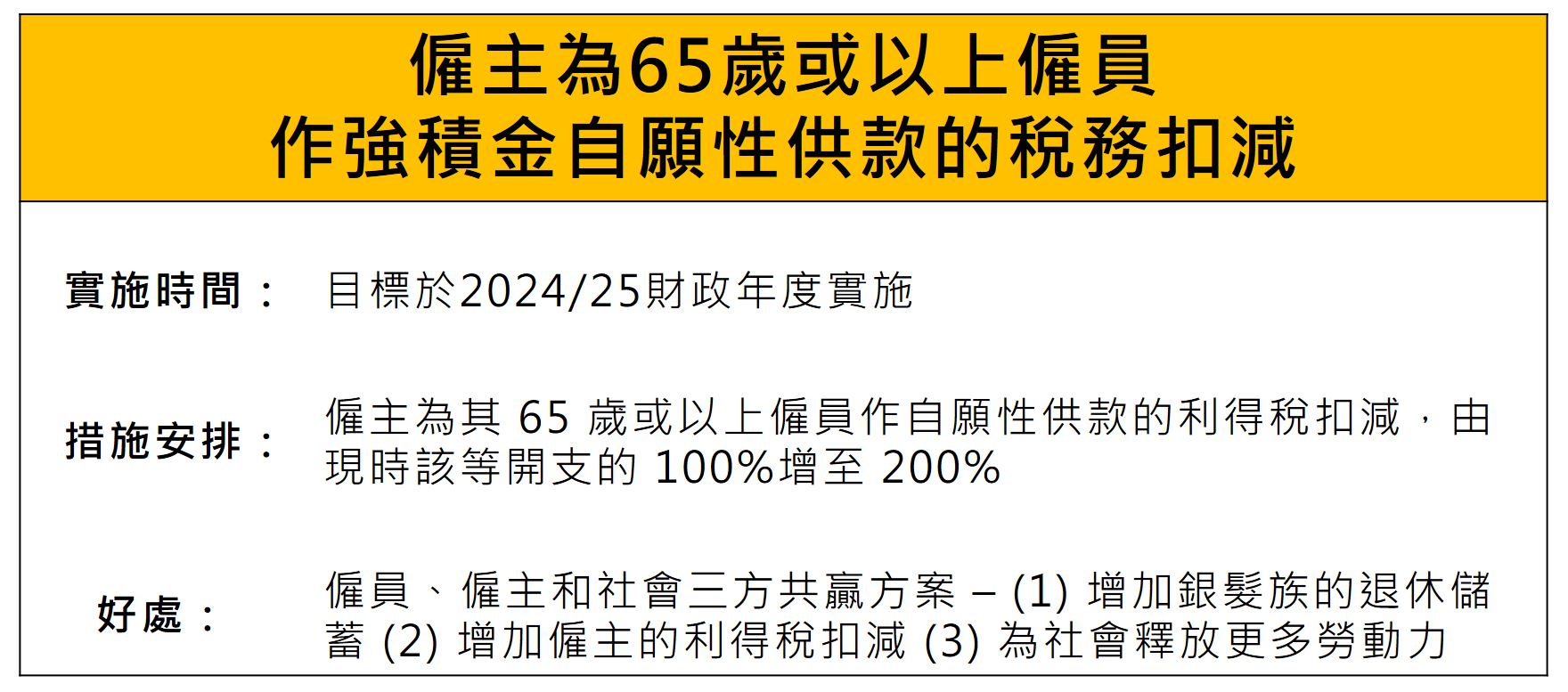

政府正就為僱主就65歲或以上僱員作強積金自願性供款的稅務扣減草擬法例修訂,目標是在2024/25財政年度實施這項稅務措施,屆時僱主為其 65 歲或以上僱員作自願性供款的利得稅扣減,由現時該等開支的 100%增至 200%,這措施有助增加銀髮族的退休儲蓄,更可為社會釋放更多勞動力,是僱員、僱主和社會三方共贏的方案。

積金局主席

劉麥嘉軒

1. 假設該位計劃成員投資於混合資產基金。自2000年12月強積金制度實施以來,截至2023 年9月,該類基金平均的年率化淨回報(扣除收費及費用)為3.5%。

2. 有關強積金的估算為未來值,並未反映通貨膨脹的影響。例子僅作示例用途,並不表示從TVC所產生的強積金,必定會達到該水平。