積金局

積金·誌

向全港婦女致敬!

明天是「國際婦女節」,我特意在這大日子前夕,以婦女為題發表網誌,表揚在不同家庭和職業崗位上各展所長、貢獻社會的婦女,同時用一些關乎強積金計劃女性成員的統計數字,和各位姊妹分享規劃退休保障的心得。

根據政府統計處數字,香港女性平均預期壽命為87.9 年,比男性長5.4年。推算到2046年,香港女性的平均預期壽命更會進一步上升至91.8年,男性則為86.4年,意味着女性需要更大的退休儲備以應付較長的退休生活。

雖然女性平均預期壽命較男性長,但姊妹們在職場的平均工齡卻較男性短。25至39歲女性勞動人口參與率約為81%,男性則為93%。但在40至64歲的年齡層,女性(64%)與男性(82%)的勞動人口參與率的差距,則較上述年齡層大,反映女性僱員或較早離開職場,而較短的工齡會大大影響女性規劃退休保障的考慮。

善用TVC壯大退休儲備

從規劃退休保障的角度而言,長壽是一個必要的考慮因素。面對預期壽命增加所帶來的挑戰,女性應更積極加強退休保障。其中一個有效的方法是在踏進職場的初期就利用強積金積極為退休保障籌謀,包括在強制性供款以外再作自願性供款,務求盡量在工作期間累積強積金資本,讓它好好發揮複息效應,持續滾存增值。我在這裏鼓勵大家考慮可扣稅自願性供款(tax-deductible voluntary contributions (TVC)),TVC的其中一個特點是可以因應個人的財務狀況彈性決定在個別月份供多或供少。工作期間作TVC不但可以增加退休儲備,還可以享受每年最高$6萬的稅務扣除額1 ,可謂一舉兩得。

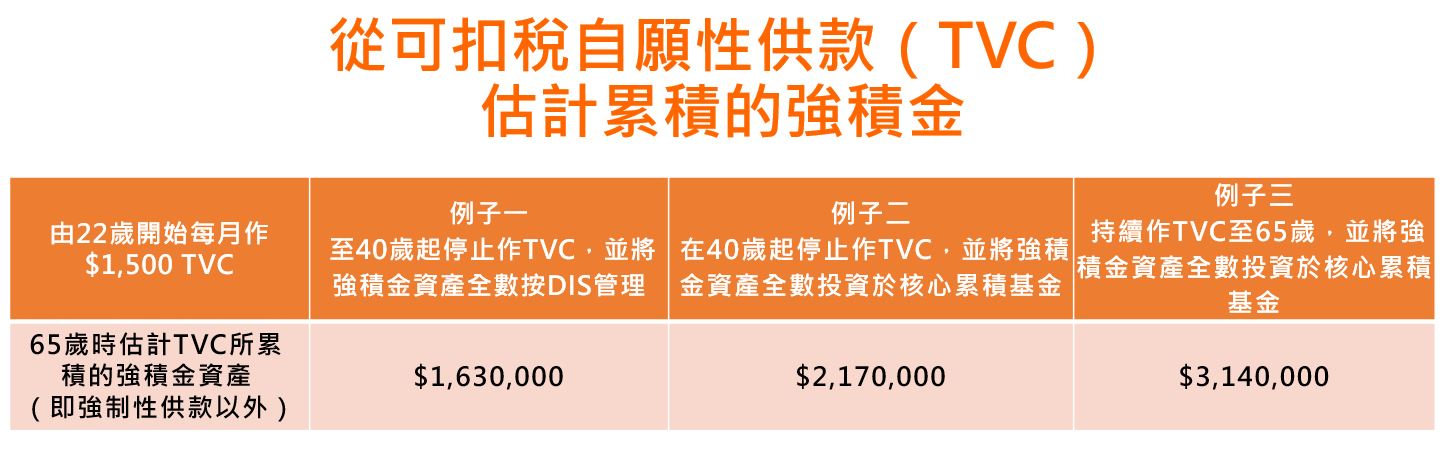

假設一位姊妹由22歲開始,每個月撥出$1,500作TVC,並按「預設投資策略」(default investment strategy (DIS))投資,又假設她在40歲時離開職場,她由TVC所產生的強積金資產按DIS管理會繼續在核心累積基金滾存增值,由她50歲開始,DIS將會自動啟動「隨齡降險」功能,每年自動逐步減持核心累積基金及相應增持65歲後基金。按核心累積基金及65歲後基金自推出以來的年率化淨回報5.5%及1.9%去計算,在65歲提取強積金時,估計TVC能為她額外累積多$163萬2 。

積金局數據顯示除了按預設投資策略管理投資外,也有不少計劃成員會主動選擇投資於DIS旗下的核心累積基金。如果該位姊妹因應自身的投資目標和風險胃納而主動選擇將TVC投資於核心累積基金,並在40歲離開職場後將資產一直保留在核心累積基金繼續滾存增值,在65歲提取強積金時,估計TVC則能為她累積多$217萬2。

當然,姊妹們持續作TVC的時期更長,自然累積更多。如果以上例子中的姊妹工作到65歲退休前都持續作TVC,估計她更可以累積多近$314萬2。

截至2023年年底,女性持有約31,000個TVC帳戶,較男性少25%。即使女性在40歲前,即勞動參與率較高的階段,作TVC的比率和男性亦有類似差距:在20至39歲年齡組別的計劃成員中,女性及男性分別持有6,000個及8,200個TVC帳戶,即女性較男性持有少約27%。

反而在較高的年齡組別中,開立TVC帳戶的女性增多,而她們與男性擁有的TVC帳戶數目差距亦大為收窄。例如45至54歲年齡組別,女性持有9,700個TVC帳戶,只較男性持有的10,900個 TVC帳戶少約11%,如果計及該年齡組別男女的就業人數,則每千名就業女性和男性所開立的TVC帳戶數目相當接近,這或反映較成熟的姊妹會更主動為自己的退休保障籌謀。

進退有道,隨齡降險

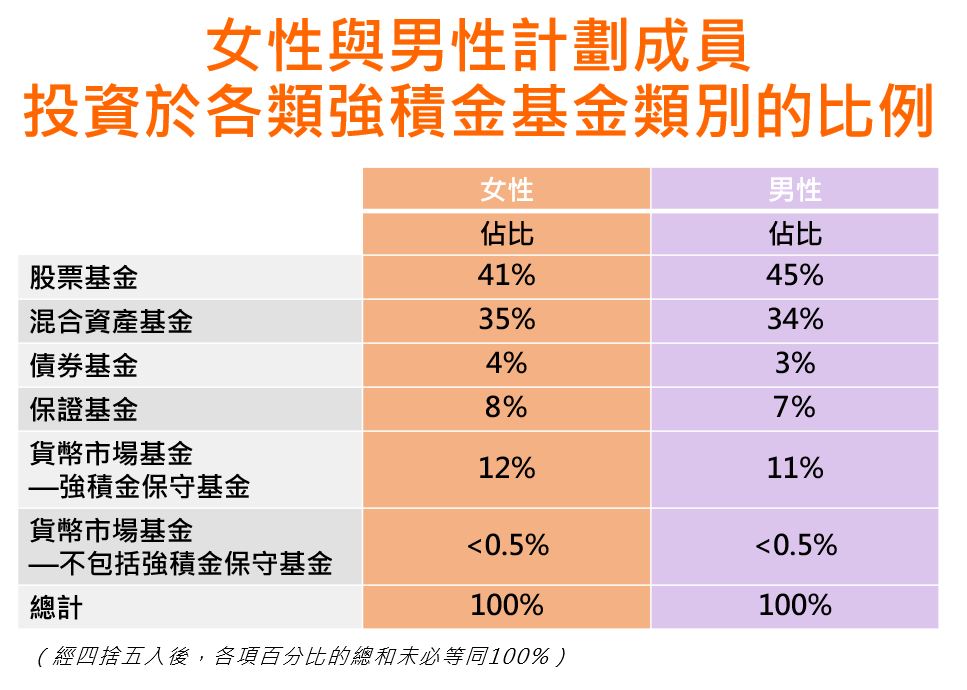

積金局數據顯示,女性持有的強積金總資產約$5,200億,而男性則持有約$6,200億。經濟合作暨發展組織研究 顯示,女性投資者一般的投資取向較男性投資者保守;但這種特定看法套用於香港的強積金女性計劃成員可能並不完全準確。整體而言,女性計劃成員的投資取向比男性計劃成員只是略為保守。事實上,她們的投資取向亦偏向進取,例如把超過四分三強積金投資於增長型基金(股票基金及混合資產基金),跟男性計劃成員相若。

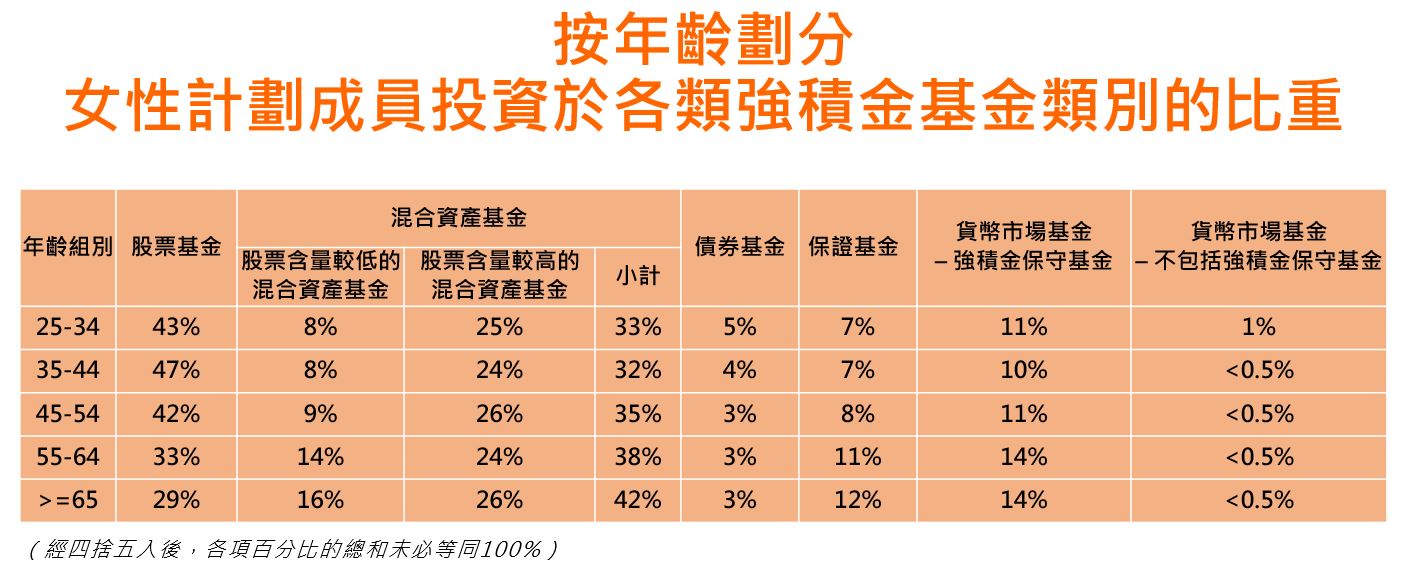

那麼是否意味姊妹們忽略投資風險?這又不是。積金局數據發現,女性計劃成員有隨齡降險的意識。例如,投資於股票基金的比重從25至34歲年齡組別的43%下降至55至64歲年齡組別的33%。部分股票基金投資比重轉移至風險相對較低的強積金保守基金及保證基金,投資於這兩類基金的比重分別由11%升至14%及由7%升至11%。亦有部分股票基金投資比重轉移至混合資產基金,而在這類基金的投資中,股票含量較低,即風險相對較低類別的佔比亦隨女性計劃成員年齡而增加。

香港不少在職女性,在專注工作的同時亦要照顧家庭,我向她們致以無限敬意!我明白她們在百忙中,可能沒有時間去管理自己的強積金,又或者沒有足夠投資知識。這方面DIS會是一個便捷的現成選擇,因為DIS設有收費上限、自動隨齡降險、投資環球混合資產以分散風險,具備物有所值的元素,能協助她們更容易打理自己的強積金。

另外,一眾不在職場的婦女很多都是擔當家中的「董事長兼財務總監」,我鼓勵她們可以化身為家庭積金大使,向身邊的伴侶和已經投身社會工作的子女,推廣正確管理強積金的觀念,做好退休保障規劃。積金局在今年第二季開始分階段推出的「積金易」平台,將會幫助所有計劃成員更方便和有效率地管理自己的強積金,我鼓勵各位姊妹們留意平台在今年第二季推出的資訊。

現今女性在社會擔當的角色日益多樣化,希望各位姊妹在為個人目標奮鬥的同時,亦要為自己的退休保障好好準備,活出精采的人生!

積金局主席

劉麥嘉軒

積金局主席劉麥嘉軒與深水埗區一班婦女慶祝「3.8國際婦女節」。

1. 上限為可扣稅自願性供款及合資格延期年金保費的合計上限。

2. 有關強積金的估算為未來值,並未反映通貨膨脹的影響。例子僅作示例用途,並不表示從TVC所產生的強積金,必定會達到該水平。

3. 《Towards Improved Retirement Savings Outcomes for Women》(2021年) 。