積金局

積金·誌

供多一點 退休添保障

今日是三八「國際婦女節」,再次將大眾目光集中到女性在不同社會崗位的努力與貢獻。隨着香港經濟環境轉變與人口高齡化,為打工女性以至所有打工仔女籌劃基本退休保障日趨重要,亦是積金局的首要工作。

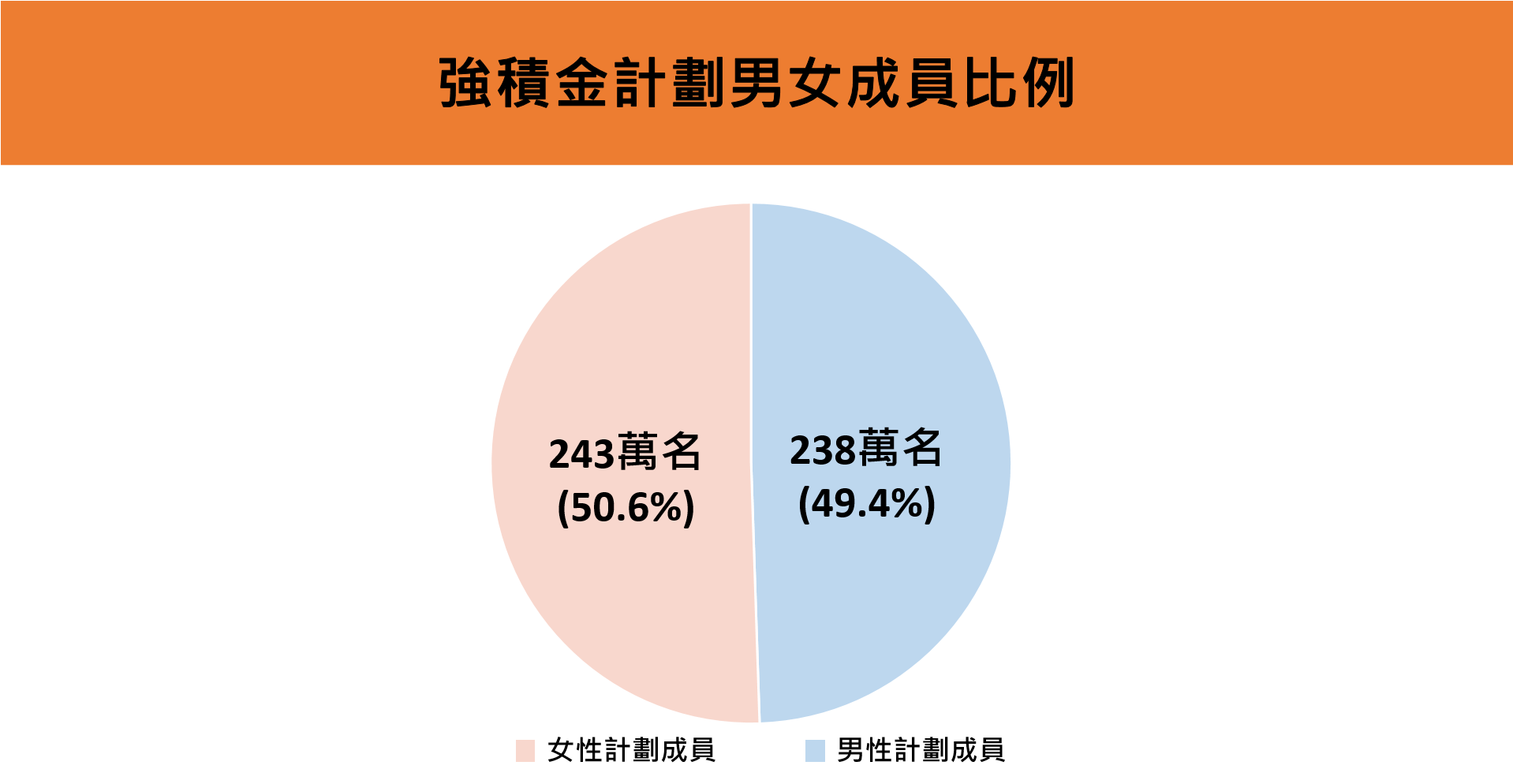

女性撐起強積金「半邊天」

根據22個已加入「積金易」平台的強積金計劃的最新數據,參與這些計劃的481萬名成員中,女性佔50.6%,即女性計劃成員約為 243萬名,名副其實撐起半邊天!

其實不論男女,都必須認真面對退休保障的問題,而當中最多人問的問題就是:我的退休儲備是否足夠?

定期檢視 提升保障

積金局一直透過不同措施維護和鞏固強積金的充足度,當中包括按照法定機制,於每個四年檢討周期對強積金強制性供款的最低及最高入息(最低/最高入息)水平,進行至少一次檢討及建議合適的調整。兩個入息水平界定了強積金供款的計算模式:

- 入息不足最低水平的僱員及自僱人士會獲豁免作出強制性供款(僱主則須繼續為僱員作強制性供款),以減輕對較低收入人士的財政負擔;

- 最高入息水平則考慮到強積金是為工作人口提供基本退休保障,所以超過最高入息水平的收入部分毋須作出強制性供款。

現行的最低/最高入息水平分別為每月 $7,100 及 $30,000,先後於2013年及2014年生效。由於2014-2018年檢討周期報告呈交後和2018-2022年檢討周期進行期間,本港經歷社會狀況及疫情等特殊因素,以致當時未有進行調整。換言之,兩個入息水平已有12、13年沒有調整。最低/最高入息水平,是強積金強制性供款的計算基礎,一旦長時間沒有調整,強積金提供的基本退休保障就會與生活水平脫節。

積金局現正進行2022-2026年周期的最低/最高入息水平檢討工作,力求令強積金強制性供款安排能切合社會經濟情況、勞動市場、消費物價變動和實際收入水平的變化,為打工仔女提供合適的基本退休保障。

聆聽意見 取得平衡

在今年2月初,我們已就最低/最高入息水平的檢討工作與超過30個持份者團體(包括勞工團體、商會和僱主代表、專業組織等)進行交流。目前收集到的意見當中,普遍認同兩個入息水平有需要反映物價及工資在過去十多年的升幅;應該適當調高最低入息水平,以紓緩更多低收入打工仔女的經濟壓力,同時讓更多工資高於現行最高入息水平的打工仔女,適度調高他們的強制性供款,以確保強積金的基本退休保障功能不被侵蝕。

除了表示支持調整最低/最高入息水平外,部分持份者亦對上調幅度和安排提供了意見。我們會繼續聆聽各界聲音,在檢討報告中適當反映和整合相關意見,並在擬定方案時全面考慮收入數據、基本退休保障需要、對勞資雙方的影響及他們的負擔能力、勞工市場情況,以及宏觀經濟環境等因素,務求在不同因素之間取得平衡,目標是在今年年中向政府提交報告及建議。

要令退休時有更好的保障,作出自願性供款或可扣稅自願性供款(tax- deductible voluntary contributions (TVC) ),是直接和有效的方法。我留意到越來越多僱主及打工仔女主動供多一點,為退休添保障。去年強積金總供款額中,有25%屬自願性供款,較十年前同期的比例增長近一倍。而TVC亦廣受歡迎,截至去年年底,TVC帳戶的累計供款金額為$141億,因為增加退休儲備的同時,還可以享受每年最高$6萬的稅務扣除額,可謂一舉兩得。我想鼓勵打工仔女,在今月底本課稅年度結束前,開立TVC帳戶和作出供款,把握機會享受TVC的「雙重著數」!

積金局主席

劉麥嘉軒