積金局

積金·誌

強積金制度設計具分散風險優勢

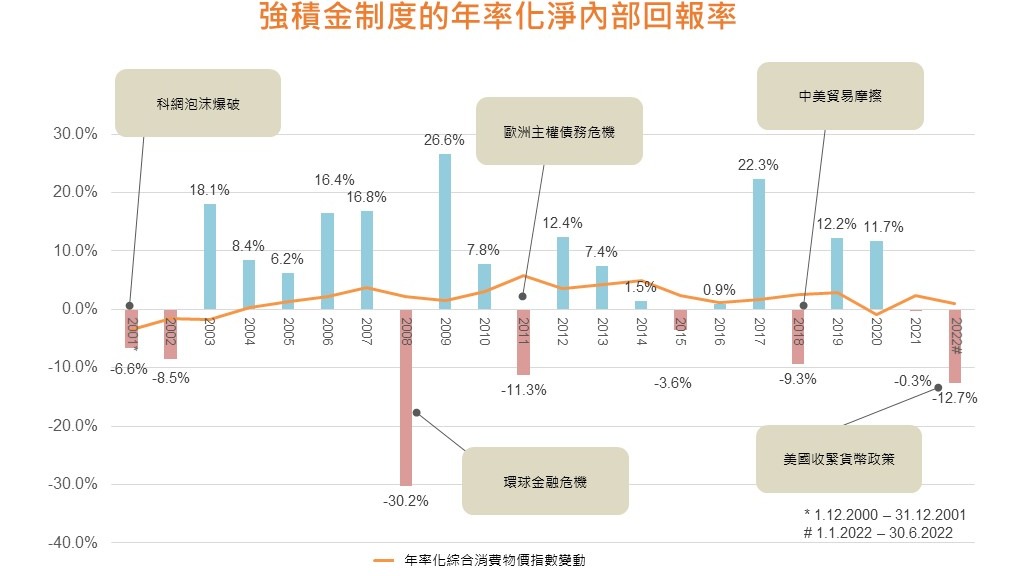

強積金制度規模龐大,涉及460萬名計劃成員和33萬名僱主。跟其他退休保障制度一樣,強積金須經歷跨越40年的累積、發展和優化,才算發展成熟。強積金制度在2000年12月1日開始實施,快滿22 周年,期間推出了不少優化改革,但以一個退休保障制度而言,它仍然處於一個「青年」的發展階段。

強積金投資表現往往成為話題,正如我們經常作出的公開呼籲,強積金投資是極之長線的投資,強積金計劃成員不應以一般投資短炒的角度去看待強積金。事實上,制度實施近22年來,經歷過多次經濟周期和金融市場波動,當中有14個年份錄得正回報,而出現負回報的年份,隨後的年份每每都能夠回升。

#由於所涵蓋的期間短於一年,數字只反映有關期間的淨內部回報率。

強積金設計三大優點

我們沒有水晶球預測明天的投資環境,但希望計劃成員明白強積金設計具有三大優點,包括平均成本法、分散投資及預設投資策略。

(一)平均成本法「拉勻」購入單位成本

強積金透過平均成本法,以定期定額的方式進行投資,讓計劃成員毋須預測最佳的入市時機,亦不用捕捉市場。長時間和有規律的定額儲蓄投資方式有助「拉勻」購入單位的成本,緩和短期市場波動對投資的影響,為退休儲備增值。

因此,我再次強調強積金制度穩健,長遠經得起考驗,況且目前強積金的短期表現,並不能代表計劃成員整段強積金投資期的情況,所以計劃成員毋須過份憂慮市況波動。否則如果在市況急劇下跌後才把強積金基金轉換,很容易造成「高買低賣」的情況,而本來只屬短期性的波動也會在沽出後成為實際虧損。

(二)分散投資有助降低風險

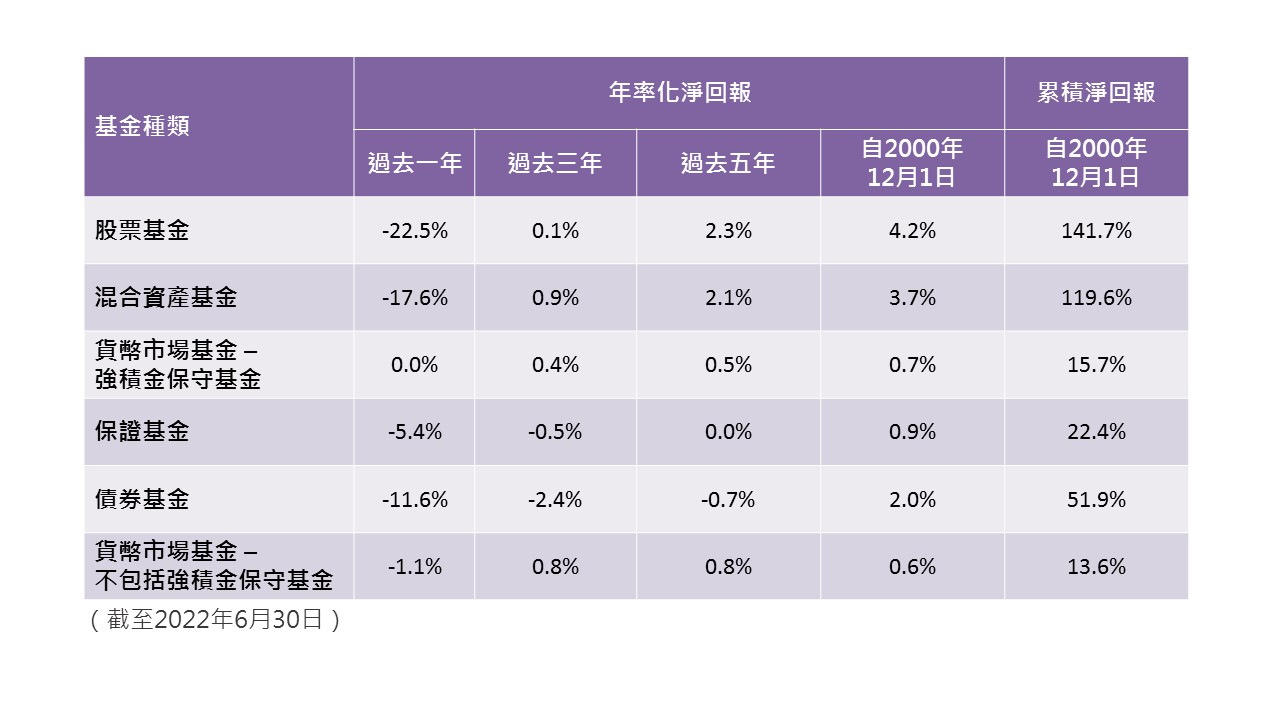

強積金制度的整體回報與計劃成員投資的資產類別息息相關。在強積金總資產中,約44%是投資於股票基金及35%投資於混合資產基金(即主要投資於股票和債券的基金),兩個基金類別佔強積金總資產約8成。所以,市場波動會非常影響強積金整體回報。

雖然過去一年不同類型的強積金基金(貨幣市場基金—強積金保守基金除外)投資表現錄得負回報,但若從較長年期的角度來看,各類基金均錄得正回報,而自制度實施以來,股票基金及混合資產基金更分別錄得約1.4倍及1.2倍的累積淨回報,反映強積金從長線投資的角度,可以達到滾存增值的功能。

強積金制度提供投資於不同市場及資產類別的基金,計劃成員可善用強積金設計上的優點,建立均衡的投資組合。我呼籲計劃成員定期檢視自己的強積金投資組合,因應自己人生階段、風險承擔能力及個人投資目標等因素作投資配置,謹記相對於集中投資在單一市場或資產類別,分散投資有助減低投資風險。

(三)「懶人基金」值得考慮

至於缺乏投資知識和時間管理強積金的計劃成員,則可考慮預設投資策略(俗稱「懶人基金」)。預設投資策略分散投資於環球股票及債券市場,加上「隨齡降險」的自動調節機制,可以更有效減低風險,並設收費上限,是一個值得計劃成員考慮的現成投資策略。

積金局主席

劉麥嘉軒