強積金制度

強制性供款

一般僱員

僱員及僱主雙方須分別向強積金帳戶作出僱員有關入息的5%的供款,供款金額受最低及最高有關入息水平的限制。

僱主必須以僱主本身的資金為僱員作強制性供款,並須就每個供款期(一般指糧期)從僱員的有關入息中扣除僱員的供款。

就月薪僱員而言,現時最低及最高有關入息水平分別為$7,100及$30,000。

按月支薪

|

每月有關入息

|

僱主強制性供款

|

僱員強制性供款

|

|---|---|---|

|

低於$7,100

|

有關入息 x 5%

|

無須供款

|

|

$7,100 至 $30,000

|

有關入息 x 5%

|

有關入息 x 5%

|

|

高於$30,000

|

$1,500

|

$1,500

|

非按月支薪

如按日、按周或每半個月支薪一次,僱主須先以每日最高$1,000及最低$280的有關入息水平來計算糧期的上、下限,以釐定供款額。

|

有關入息

|

僱主強制性供款

|

僱員強制性供款

|

|---|---|---|

|

低於下限($280 x 糧期日數)

|

有關入息 x 5%

|

無須供款

|

|

介乎上、下限之間

|

有關入息 x 5%

|

有關入息 x 5%

|

|

超過上限($1,000 x 糧期日數)

|

上限 x 5%

|

上限 x 5%

|

|

有關入息

|

僱主強制性供款

|

僱員強制性供款

|

|---|---|---|

|

低於下限($1,960)

|

有關入息 x 5%

|

無須供款

|

|

介乎上、下限之間($1,960至$7,000)

|

有關入息 x 5%

|

有關入息 x 5%

|

|

超過上限($7,000)

|

上限 x 5%

|

上限 x 5%

|

有關入息是指僱主以金錢形式支付或須支付給僱員的金額。

- 包括:任何工資、薪金、假期津貼、費用、佣金、花紅、獎金、合約酬金、賞錢或津貼。

- 不包括:《僱傭條例》下的遣散費或長期服務金。

例子

下表列出常見入息項目例子供參考:

|

入息項目

|

是否屬於有關入息?

|

|---|---|

|

1. 工資及薪金

|

|

|

第13個月薪金(雙糧)

|

是(僱員可獲發多少個月的薪金乃視乎個別僱傭合約而定)

|

|

花紅、獎金

|

是

|

|

約滿酬金

|

是

|

|

2. 發還款項/津貼

|

|

|

發還款項性質

|

否(此類款項用以發還僱員因工作所須墊支的開支)

|

|

現金津貼

|

是(僱主對於僱員如何使用該津貼,並無規限或要求。)

|

|

實習津貼

|

是(僱主為參加職業訓練計劃的僱員提供的現金津貼)

|

|

假期津貼

|

是

|

|

3. 交通及車輛資助

|

|

|

交通資助

|

否(非金錢利益)

|

|

車輛資助

|

否(非金錢利益)

|

|

以現金形式車輛資助

|

是(僱主為僱員工作便利而支付的現金)

|

|

4. 佣金

|

|

|

是

|

|

5. 小費

|

|

|

由僱主收取的小費

|

是(指經僱主收取的小費,及帳單中所包含的服務費(包括顧客以信用咭簽帳時另給的小費)。 款項其中一部分或全部會由僱主分發給僱員 |

|

非由僱主收取的小費

|

否(指顧客直接給僱員的小費、放入小費錢箱或結帳時給予的零錢。 |

|

6. 員工福利

|

|

|

結婚饋贈

|

否

|

|

假日旅遊套餐

|

否(非金錢利益。由僱主支付的旅費,包括交通、食宿等費用)

|

|

即場享用的膳食

|

否(非金錢利益)

|

|

以代用券形式提供膳食

|

否(非金錢利益)

|

|

7. 法院判定的償金/終止僱用的款項

|

|

|

由法院或審裁處判定為「工資、薪金、假期津貼、費用、佣金、花紅、獎金、合約酬金、賞錢或津貼」的款項

|

是

|

|

代通知金

|

否(不屬有關入息的定義(即工資、薪金、假期津貼、費用、佣金、花紅、獎金、合約酬金、賞錢或津貼)中任何一類的支出)

|

|

遣散費

|

否(有關入息的定義指明不包括這類款項)

|

|

長期服務金

|

否(有關入息的定義指明不包括這類款項)

|

|

8. 其他

|

|

|

股息收入

|

否(股東收取的投資回報)

|

|

認股權

|

否(非金錢利益)

|

|

認股權的利益兌現

|

否

|

|

發還的醫療費用

|

否(根據僱主為僱員購買的保險,由第三者而非僱主向僱員支付的款項)

|

|

由僱主為僱員直接支付的醫療開支

|

否

|

月薪僱員

一般而言,供款日為每月的第10日。例如,9月份糧期的供款應在10月10日或之前支付給「積金易」平台。

就新僱員的首次供款,僱主應在僱員受僱滿60日所在的月份完結後的下一個供款日(每個月的第10日)或之前,把供款支付給「積金易」平台。

如供款日是星期六、公眾假日、烈風/黑色暴雨警告日或積金易平台暫停運作的日子(而暫停對僱主執行的責任有影響),供款日將順延至該日之後的第一個並非星期六、公眾假日、烈風/黑色暴雨警告日或積金易平台暫停運作的日子(而暫停對僱主執行的責任有影響)。

就本年各個月份的供款日,請瀏覽「強積金供款日」年曆。年曆設有電子版,供Android及iOS用戶將「強積金供款日」年曆加入電子行事曆。

僱主供款期

僱員供款期

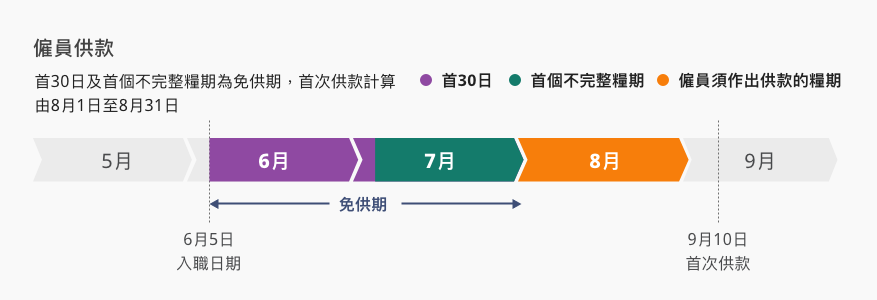

僱員享有免供款期,即他們無須為僱用期首30日作出供款,亦無須:

- 在免供款期後的首個不完整糧期(如僱員的糧期是一個月或少於一個月)作出供款;或

- 就受僱第30日的月份(如僱員的糧期多於一個月)作出供款。

例子

D小姐的受僱首日是6月5日。由於她在受僱的首30日享有免供款期,因此僱主不應在該30日內(即6月5日至7月4日)所賺取的入息,扣減強積金供款。

此外,由於她受僱的第30日在7月份(免供款期會伸延至緊接該30日後的不完整糧期末),因此亦無須為7月份作出強積金供款。僱主只應從D小姐的入息扣除8月供款期的供款,並在9月10日或之前把供款支付給「積金易」平台。

由於免供款期並不適用於僱主,僱主為D小姐作出的供款應從她的受僱首日(即6月5日)起計算。

僱主何時須提交付款結算書?

僱主在每次向「積金易」平台支付供款時,須同時向「積金易」平台提交一份付款結算書。

如僱員於某一月份沒有有關入息,仍須填寫嗎?

即使個別僱員該月沒有入息,付款結算書上都需要填報「$0」,或根據「積金易」平台的指示在付款結算書上填寫資料。

每月供款紀錄

僱主每月向「積金易」平台支付供款後,應在七個工作日內向僱員提供一份列載下列資料的每月供款紀錄:

- 僱員的有關入息款額

- 僱主及僱員的強制性供款款額

- 僱主及僱員的自願性供款款額(如有)

- 供款支付給「積金易」平台的日期

周年權益報表

僱員的責任

僱員應不時查閱供款紀錄,確保僱主有準時作出供款,而且款額正確。

僱員的權利

僱員可以直接透過「積金易」平台覆核帳戶資料。

僱員投訴方法

飲食業及建造業受僱少於60日的僱員 (臨時僱員)

如僱主安排臨時僱員參加集成信託計劃,須注意以下事項:

- 僱主須依照一般僱員的方法計算供款

- 臨時僱員並沒有免供款期

- 僱主須在每個供款期(即使供款期短於一個月)完結後10日內作出供款。如供款日是星期六、公眾假日、烈風/黑色暴雨警告日或積金易平台暫停運作的日子(而暫停對僱主執行的責任有影響),則供款日順延至該日之後的第一個並非星期六、公眾假日、烈風/ 黑色暴雨警告日或積金易平台暫停運作的日子(而暫停對僱主執行的責任有影響)。

- 僱主在每次向「積金易」平台支付供款時,須同時向「積金易」平台提交一份付款結算書。

- 僱主亦須向僱員提供「每月供款紀錄」及備存供款紀錄。

如僱主安排臨時僱員參加行業計劃,供款計算方法則與參加集成信託計劃的臨時僱員不同,詳情請參閱行業計劃。