资讯中心

刊物 / 文章

善用平均成本法及复息效应 壮大你的退休储备

积金局经常强调,强积金是一项长达超过四十年的长线储蓄投资,在平均成本法和复息效应下,随着投资时间越长、供款累积越多,就越能够壮大退休储备。究竟平均成本法和复息效应如何协助打工仔在漫长的强积金旅程中滚存退休储备,以达至基本的退休保障呢?

平均成本法「拉匀」购入单位成本

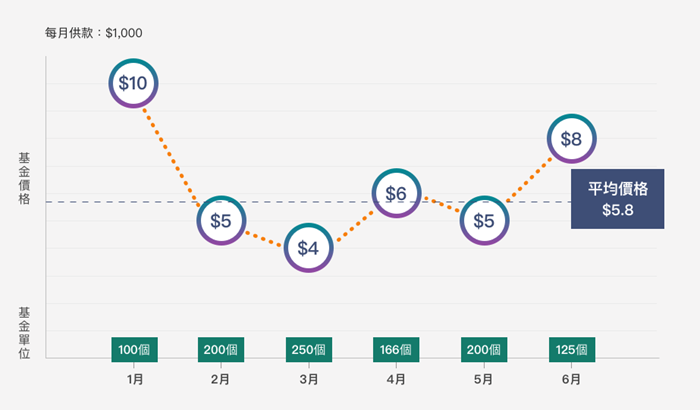

强积金计划成员每个月定额供款,以市价买入强积金基金。透过平均成本法,当基金单位价格上升时,便会买入较少的基金单位;相反在价格下跌时,便会买入较多的基金单位。经过一段时间後,计划成员所买入的基金单位价格就会被「拉匀」。正如下图所示,假设计划成员每个月定额供款$1000,基金单位价格在1月时处於$10的高位,计划成员只能买入100个基金单位。其後单位价格在3月回落至$4,当月就能买入250个基金单位。经过6个月的调整後,基金单位价格就会被「拉匀」为平均$5.8。

由此可见,平均成本法这种审慎的理财投资方式,可有效减低市场风险,有助缓和短期市场波动对投资的影响。而计划成员亦毋须捕捉市场,预测最佳的入市时机。不过要留意,计划成员最终投资回报多少,须视乎卖出基金时的价格。倘若年届退休的计划成员遇上基金价格下跌,可考虑延迟或分期提取强积金。

复息效应「滚雪球」

复息效应的概念就如「滚雪球」一样,计划成员及其雇主每个月定期作出的强积金供款,都会连同过去累积所得的回报,继续滚存成为新的本金,然後再投资下去,像滚雪球一样越滚越大,让资金随时间自行增长。

很多人都认为时间是人生最大敌人,而在复息效应的世界中,时间反而是一大助力,增加强积金的滚存效果。由於本金需要经过时间来产生回报,连本带利的效果在初期并不会太明显,而随住时间推移,投资期越长,所滚存的效益就会越大。

及早部署退休规划

退休储蓄犹如一场马拉松,打工仔尤其初出茅庐的年青人,应该要及早规划自己的退休储蓄投资计划,并积极管理好自己的强积金。好好利用时间的优势,善用平均成本法和复息效应这双最佳「跑鞋」,助你在漫长的退休储蓄投资旅途上,一点一滴地实现未来安稳的退休生活。