强积金投资

投资组合

如登记表格上没有指明基金选择,计划成员的供款会自动被按预设投资策略(简称「预设投资」)进行投资。计划成员亦可主动将强积金按「预设投资」进行投资,或投资于「预设投资」下的基金。

预设投资的特点

「预设投资」是一个现成的投资方案,由核心累积基金(Core Accumulation Fund (CAF))及65岁后基金(Age 65 Plus Fund (A65F))两个混合资产基金组成。

「预设投资」具备三个特点:

- 随成员接近退休年龄自动降低投资风险(简称「自动降低风险」)

- 收费设上限

- 投资环球市场以分散风险

若独立投资于CAF及/或A65F,而非按「预设投资」进行投资,仍可受惠于收费上限以及分散投资于环球市场,不过,自动降低风险的安排将不适用。详情请向受托人查询。

「预设投资」采用两个混合资产基金,两个基金按不同比例投资于环球不同的市场、不同的资产类别,藉以减低投资风险。

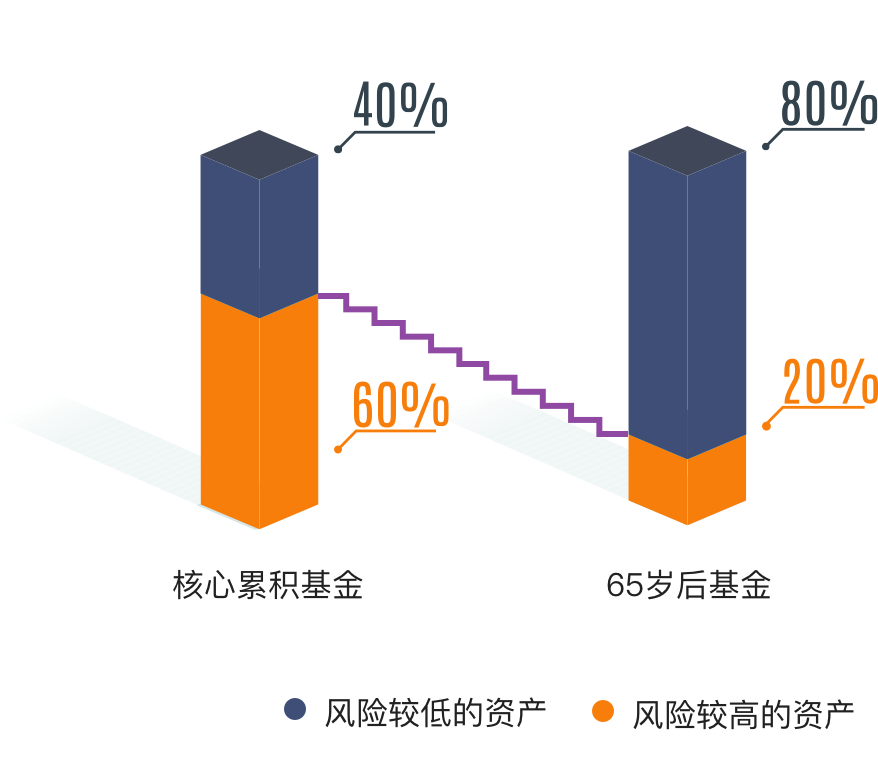

- 核心累积基金:约60%投资于风险较高的资产(主要为环球股票),其余为风险较低的资产(主要为环球债券)。

- 65岁后基金:约20%投资于风险较高的资产(主要为环球股票),其余为风险较低的资产(主要为环球债券)。

如强积金是按「预设投资」进行投资,越接近退休年龄,强积金的风险将被自动逐步降低 (如图):

退休年龄而自动降低高风险资产的投资比例

|

50岁前

|

50岁至64岁

|

64岁後

|

|---|---|---|

|

帐户内的所有强积金及转入该帐户的强积金会投资於核心累积基金。

|

直至你64岁为止,帐户内的核心累积基金每年逐步减持,并相应增持65岁後基金。

|

帐户内的所有强积金均会投资於65岁後基金。

|

如何运作?

由50岁开始,计划成员的投资会根据下表所列的百分比,每年自动调整核心累积基金及65岁后基金之间的投资比例一次,即逐步减持核心累积基金及相应增持65岁后基金。

随成员年龄自动降低投资风险的安排一般会于50岁至64岁每年的生日当日*进行。

注意:由于基金价格会随市场变动,上表所列两个基金的投资比例可能于自动降低投资风险的安排执行后有所改变。即:两个基金的比例会于降低投资风险一刻时处于上表的百分比,但不会全年处于上表的同一百分比。

投资於这两个基金所涉及的风险可在有关的强积金计划说明书查阅。

核心累积基金及65岁後基金都是混合资产基金,并不提供本金或回报保证。投资市场往往会波动不定,尤其是短期的波动,核心累积基金及65岁後基金的基金价格亦会有升跌。

基金的收费及开支水平对长远的投资表现有重要影响,当基金收费下降而其他因素维持不变,基金的净投资回报便会改善。

「预设投资」由两个混合资产基金组成(分别为核心累积基金及65岁後基金)。两个基金可收取的费用及开支均设有上限:

.png?h=590&w=1712&hash=8DA718A037D5F9A24AD50D9C5157BECD)

由於年纪较轻的计划成员的投资年期相对较长,所以较能承受金融市场的起跌,因此,按经济合作与发展组织的专家建议,可承担相对较大的投资风险,以期争取较大的预期回报。

反之,较接近退休年龄的计划成员须在较短的投资期内应对投资周期的转变,一旦资产价值大跌,就只能以有限时间收复失地,所以他们能承受风险的能力相对较低,因此应减低投资风险。