积金局

积金·志

正确认识基金特性 有助更好管理强积金

最近在一些春茗聚会与各界朋友交流,大家都问我新一年有甚麽强积金投资「贴士」?去年市况波动,连带强积金亦受影响,自制度实施以来的年率化回报由2017年12月的4.8%下降至2018年12月的3.2%,即使如此仍高於同期1.8%的通胀率。踏入2019年,对计划成员来说又算是一个不错的开始。受惠股市向好,强积金在2019年1月单月计录得5%增长,强积金总资产重回$8,500亿1的水平,当中$2,270亿属投资回报。

我留意到一个现象,有计划成员会因为不明朗经济因素而选择较保守的基金。我明白大家在市况转变时,对投资强积金可能会有不同的取态,但我想给大家的「贴士」是,成员切忌尝试捕捉市场升跌,短期内频密转换基金并非最好的做法。

其实各类基金的风险程度各异,以照顾不同计划成员的投资需要,让他们根据自己的风险承受能力,选择适合自己的投资。现时强积金合共有467个成分基金,但未必每个人都有足够的投资知识或对市况有充分掌握而懂得作出合适的投资配置,事实上亦未必每个计划成员都会有兴趣打理自己的强积金。

有见及此,积金局於2017年推出预设投资策略(「预设投资」),为这类成员提供一个适合作长线退休投资的方案,同时设有0.95%的收费上限,并会於2020年4月前展开检讨,循进一步下调收费的方向推进,回应计划成员对强积金选择及收费的关注。在2018年12月31日,共有约180万个强积金帐户(占总数约18%)投资於「预设投资」或旗下的基金,总资产值达$308亿(占强积金总资产值近4%)。当中约六成帐户持有人是主动投资於「预设投资」或旗下的基金。从以上数字来看,成员的反应尚算不错。

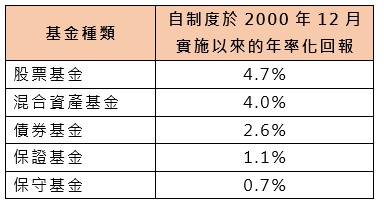

但如果成员仍然希望自己选择投资组合,亦应先清楚了解不同类型基金的特性。强积金的五大基金类别包括:股票基金、混合资产基金、债券基金、保证基金及保守基金。根据积金局的统计,股票基金及混合资产基金一向最受成员欢迎。在2019年1月底,这两类基金合共占强积金总资产超过七成五。反观风险较低的保守基金及保证基金,只占强积金总资产不足两成。

从回报来看,截至2019年1月31日止,保守基金及保证基金自制度实施以来的年率化回报分别为0.7%及1.1%,远比股票基金的4.7%为低。有计划成员会问,保守基金和保证基金是否就不值得投资?其实不同类型的基金有不同的作用,坊间似乎对这两类基金不太熟悉,甚至将两者混为一谈,又以为它们「稳赚不赔」,但事实是否如此?

强积金保守基金是货币市场基金的一种,投资於港元短期银行存款及短期债券,以赚取与银行港元储蓄存款利率相若的回报。强积金的法例规定每一个强积金计划必须有一个保守基金。

由於保守基金的资产大多投资於港元债券及持有现金,其回报虽与银行储蓄存款利率相若,但也可受债券价格下跌的影响,故基金的价格不会只升不跌。

至於保证基金是指向计划成员提供本金或回报保证的成分基金,现时在制度内共有21个保证基金。但要留意的是,保证基金是需要计划成员符合某些条件,方可享有保证回报率,如规定计划成员在指定期间,不可随意转换或提取基金资产,否则有关回报保证便会失效。计划成员在投资保证基金时,便要考虑是否能够履行有关条款。

保证基金的投资组合或会包含股票投资,其风险相对保守基金为高,而有关的保证回报可在预先通知的情况下调整甚至取消。但当基金价格回报差於保证回报时,如果计划成员符合相关保证条款,仍能获得保证回报。换言之,基金价格下跌反而更突显保证回报的优势。所以大家不要单纯以保证基金的价格作比较,而要考虑市场波幅及保证条款等其他因素。

常说投资市场变幻莫测,积金局不鼓励计划成员作短线投机,因为强积金是一项动辄长达三、四十年的长线投资,横跨多个经济周期,计划成员须因应自己的投资目标及风险承受能力,按个人的退休需要,为自己的退休储蓄及早作部署。

黄友嘉博士

强制性公积金计划管理局

主席

1. 截至2019年1月31日

截至2019年1月,各类基金自制度实施以来的年率化回报: