积金局

积金·志

强积金储备稳步上升

在我与打工仔女日常交流中,不时会有人问我:「究竟自己在工作生涯累积的强积金储备够不够应付退休的基本生活开支?」这个问题正好印证强积金设立的初衷,就是回应打工仔女对退休保障的关注。强积金的基本原则,是透过雇主与雇员长期和定时供款,以平均成本法,加上复息效应,随着时间逐步累积强积金储备,为打工仔女提供基本的退休保障。

用时间累积强积金储备

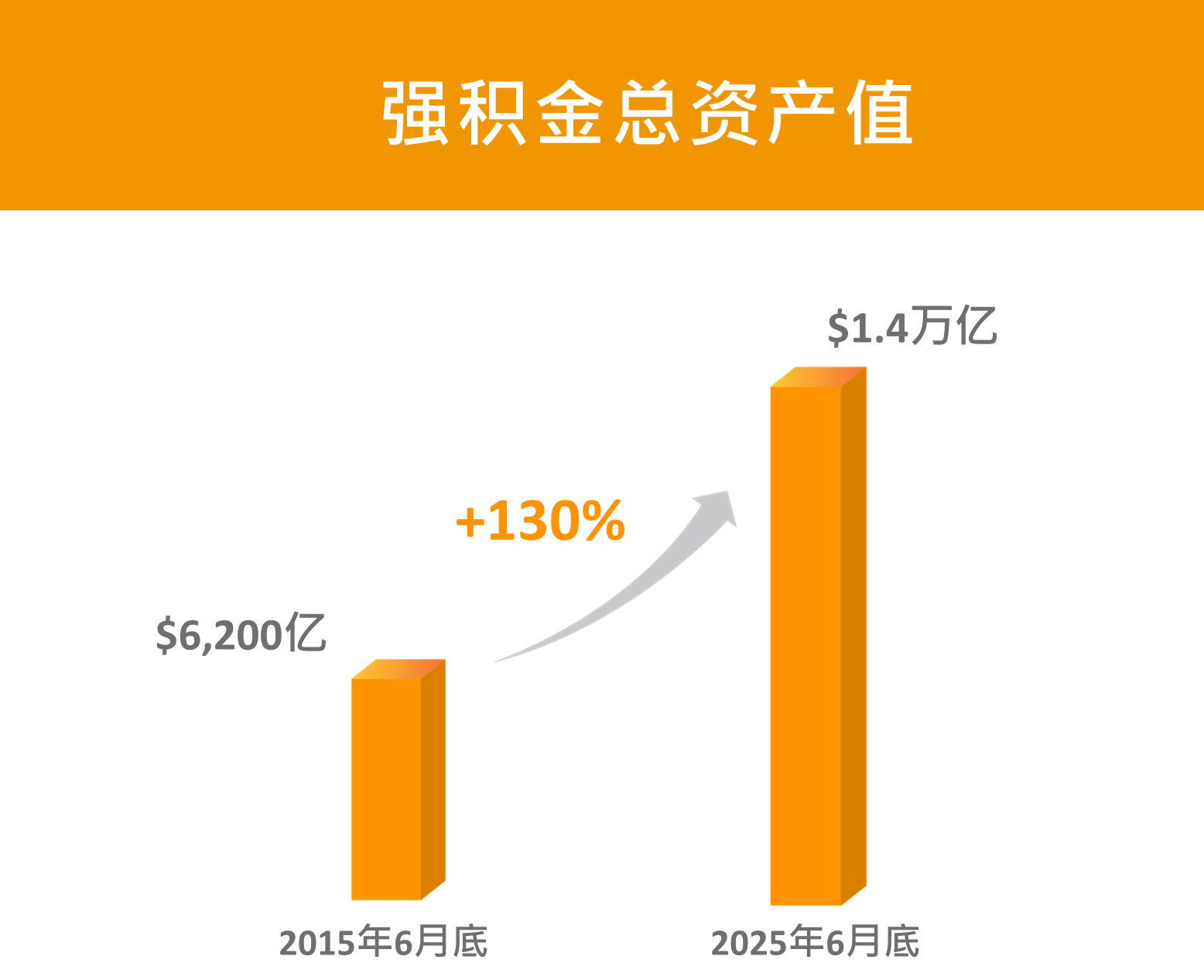

强积金推行超过24年,总资产值于2025年6月底再创新高,突破$1万4千亿,较十年前增加130%。

- 累积了$200万或以上强积金的帐户有27,000个,较五年前增加接近一倍;

- 累积了$100万或以上强积金的帐户中,九成(113,000个)是由40岁或以上的计划成员持有,由40岁以下的打工仔女持有的帐户则占一成(12,000个)。

长期定时供款 + 自愿性供款

打工仔女能够累积多少强积金,涉及很多不同因素。通过综合一批自2000年12月强积金实施以来持续供款的帐户数据,可以看到雇主与雇员双方长期定时的强制性供款,配合自愿性供款,确实发挥关键作用。这些「资深」帐户中,强制性供款部分所累积的强积金平均为$50万;当中有三成「资深」帐户同时有自愿性供款,而该等帐户中自愿性供款所累积的强积金平均为$52万。

由于职业生涯一般可以长达40年,部份「资深」帐户在累积强积金的旅程上仍只处于中段,即可能尚有十多年时间供款并为强积金增值。

我想利用以下的情景,解释强积金持续滚存增值的重要性,以及配合自愿性供款的显着效果。

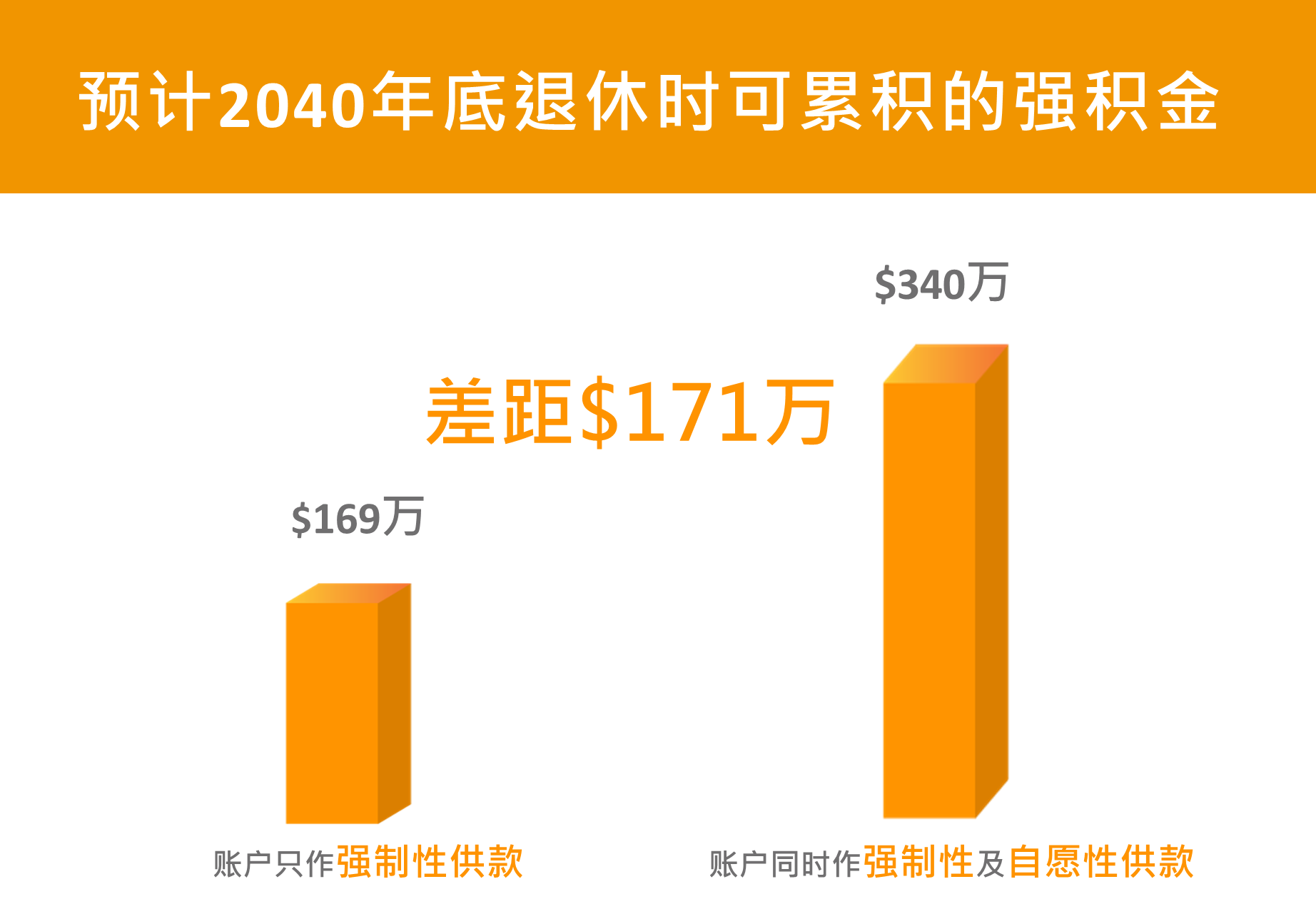

假设两名自2000年开始供款的计划成员于2040年底退休,他们的强积金累积期即是40年:

- 情景一 :以往只作强制性供款,2024年底帐户参考上述数据已累积 $50万。

- 情景二 :以往除强制性供款外,另有自愿性供款,2024年底帐户已累积 $102万,当中 $52万是来自自愿性供款。

两人每月收入均为现时中位数 $20,500,并按工资长期平均趋势增长。假设两人从今以后的强积金投资均采用俗称「懒人基金」的预设投资策略,从50岁开始逐步自动调整较高和较低风险资产的比例,降低投资风险。根据预设投资策略旗下核心累积基金(每年净回报率6.5%)及65岁后基金(每年净回报率2.4%)自推出以来的投资表现,推算如下:

- 情景一:往后继续只作强制性供款,预计2040年底退休时可累积 $169万 。

- 情景二:往后作出强制性供款以及相当于收入10%的自愿性供款,预计2040年底退休时可累积 $340万 ,比前者多 $171万 。

积金局一直鼓励打工仔女定时按自己的人生阶段和财务目标,检讨自己的强积金投资。退休时的强积金是否足够,亦视乎打工仔女计划的退休生活水平。计划成员因应人生阶段在事业中段开始作自愿性供款也不怕迟。再以上述情景一为例,即使之前只有强制性供款,但从今年起开始作相当于收入10%的自愿性供款,预计2040年底退休时可累积 $236万,较只继续作强制性供款多 $67万。

以上推算仅为示例,实际累积情况要视乎打工仔女的供款金额及投资选择。但这确实说明,在强制性供款以外额外作自愿性供款,对累积滚存强积金的效果起了十分关键的作用。

强积金是一项长线投资,只要及早规划及善用自愿性供款,大家都可以透过强积金,为自己累积一份稳健的储备作基本退休保障。积金局会本着「以计划成员利益为先」的理念,持续优化强积金,进一步巩固打工仔女积累强积金储备的能力。

积金局主席

刘麦嘉轩